ę╗ĪóŲ¾śIžöäš┴„│╠į┘įņŪČ╚ļįŲėŗ╦ŃĄ─ārųĄĘų╬÷

ļSų°Ų¾śI┘Y«aęÄ─ŻĄ─▓╗öÓ┼“├øŻ¼┘YĮµ£ŚlĄ─└ŁķL║═Ąžė“Ęų▓╝Ą─ÅVĘ║Ż¼é„ĮyĄ─┬Ü─▄ą═Ų¾śIžöäš┴„│╠╦∙╠ß╣®Ą─ą┼Žóį┌ŽÓĻPąįĪóųžę¬ąį║═╝░ĢrąįĄ╚ųžę¬Ą─ārųĄ╠žš„ā╚╚▌ęč¤oĘ©ØMūŃŲ¾śI╬┤üĒ░lš╣Ą─ę¬Ū¾ĪŻę“┤╦Ż¼ė├┴„│╠į┘įņĄ─╦╝ŽļųĖī¦žöĢ■╚╦åTųžĮ©▓ó┐žųŲžöäš┴„│╠Š▀ėąųžę¬Ą─└ĒšōārųĄ║═īŹ█`ęŌ┴xĪŻļSų°Ų¾śIé„Įyžöäš┴„│╠╚▒Ž▌Ą─▒®┬Č║═ą┼Žó╝╝ągĄ─Ė’ą┬Ż¼╗∙ė┌žöäšą┼Žó╗»Į©įO▀MąąŲ¾śIžöäš┴„│╠ā×╗»┼cį┘įņęč│╔×ķŲ¾śI╬┤üĒžöäš┴„│╠Ą─░lš╣┌ģä▌ĪŻįŲėŗ╦Ń╝╝ąg╩Ūžöäšą┼Žó╗»╝╝ągųąą┬┼dŲĄ─Ė▀┐Ų╝╝ŲĮ┼_Ę■äš╝╝ągŻ¼ŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ╩Ū▀_ĄĮĮ©┴óžöäš╣▓ŽĒĘ■äšĮM┐Ś─Ż╩ĮĄ─ėąą¦┬ĘÅĮŻ¼į┌╠ß╔²Ų¾śIārųĄĘĮ├µĄ─ū„ė├ĘŪ│Żųžę¬ĪŻ

Ż©ę╗Ż®ŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ─▄ėąą¦╠ß╔²Ų¾śIārųĄ

įŲėŗ╦Ń╩Ūęį╠ōöM╗»╝╝ąg×ķ╗∙ĄAŻ¼ęįŠWĮj×ķ▌d¾w╠ß╣®╗∙ĄA╝▄śŗĪóŲĮ┼_Īó▄ø╝■Ą╚Ę■äš×ķą╬╩ĮŻ¼š¹║ŽŲ¾śIųą┤¾ęÄ─Ż┐╔öUš╣Ą─ėŗ╦ŃĪó┤µā”ĪóöĄō■Īóæ¬ė├Ą╚Ęų▓╝╩Įėŗ╦Ń┘Yį┤Ż¼▀Mąąģf═¼╣żū„Ą─│¼╝ēėŗ╦Ń─Ż╩ĮĪŻįŲėŗ╦Ń╝░įŲŲĮ┼_Ę■äšū„×ķę╗ĘN╚½ą┬Ą─╗ź┬ōŠWæ¬ė├─Ż╩ĮŻ¼īó│╔×ķ╬┤üĒŲ¾śI½@╚ĪĘ■äš║═ą┼ŽóĄ─ų„ī¦ĘĮ╩ĮĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼2012 ─ĻįŲėŗ╦ŃĄ─═Č╚ļš╝Ų¾śI─ĻČ╚═Č╚ļĄ─25%Ż¼2013 ─ĻįŲėŗ╦Ń═Č╚ļ╝sš╝30%ęį╔ŽĪŻ

─┐Ū░Ż¼ųąć°▓┐ĘųŲ¾śIęčĮø│╔╣”ĄžīŹ╩®┴╦ŪČ╚ļįŲėŗ╦ŃĄ─žöäš┴„│╠į┘įņŻ¼Å─Č°░čžöäš╣▓ŽĒĘ■äš╦═╚ļįŲČ╦ĪŻ└²╚ńŻ¼ųąć°ęŲäėĄ─“┤¾įŲ”Īóųąć°┬ō═©Ą─“╗ź┬ōįŲ”Īóųąć°ļŖą┼Ą─“e įŲ”Ą╚╗∙ė┌įŲĘ■䚥─žöäš┴„│╠ęčį┌įŁėą╗∙ĄA╔Ž┤¾┤¾═Ų▀M┴╦Ų¾śIĄ─ārųĄčė╔ņŻ¼═¼Ģr┤┘▀M┴╦Ųõ╦¹Ų¾śIžöäš▐Dą═║═Ė’ą┬Ą─▓ĮĘźĪŻį┌3G Ģr┤·╝ė╦┘ęŲäė═©ą┼┼c╗ź┬ōŠWĄ─╚┌║ŽŻ¼ĮĶų·įŲ╝╝ąg┐ņ╦┘š╝ō■«aśI░lš╣Ą─ų„ī¦Ąž╬╗Ż¼īŹ¼FŲ¾śIārųĄäōįņ║═ģf═¼ą¦æ¬Ą─░lō]ĪŻ

Ż©Č■Ż®ŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņėąų·ė┌ĮĄĄ═Ų¾śI│╔▒Š

įŲėŗ╦Ń╦∙╠ß╣®Ą─┘Yį┤▒╚Ų¾śIūį╝║╦∙─▄╠ß╣®║═╣▄└ĒĄ─┘Yį┤Ė³┴«ārĪŻŲ¾śI═©▀^įŲėŗ╦ŃīóĖ„ĘNėŗ╦ŃĪó┤µā”ĪóöĄō■Īóæ¬ė├Ą╚┘Yį┤▀Mąąėąą¦š¹║Ž▓óīŹ¼FČÓīė┤╬╠ōöM┼c│ķŽ¾Ż¼Å─Č°īó┤¾ęÄ─ŻĄ─ėŗ╦Ń┘Yį┤ęįā×┘|Ę■䚥─ą╬╩Į╠ß╣®Įo┐═æ¶ĪŻŪČ╚ļįŲėŗ╦Ńīó╩╣Ų¾śIö[├ōÅ═ļsĄ─Ąūīėė▓╝■▀ē▌ŗĪóŠWĮjģfūhĪó▄ø╝■╝▄śŗĄ─╩°┐`Ż¼Ų¾śIĮĶų·įŲėŗ╦ŃĘ■äš═©▀^╠ōöM╗»īóŲ¾śIīŹļHžöäš╗Ņäė┘Yį┤▀w╚ļįŲČ╦Ż¼īŹ¼F┘Yį┤Ą─░┤ąĶĘų┼õ║═ūįäėį÷ķLŻ¼Å─Č°ėąą¦╣Ø╝s┴╦Ų¾śIĄ─╣▄└Ē│╔▒Š║═æ¬ė├│╔▒ŠĪŻŪČ╚ļįŲėŗ╦Ń║¾Ą─Ų¾śIžöäš┴„│╠ųąĄ─╣▄└Ē│╔▒Šų„ę¬░³║¼ī”įŲ┘Yį┤Ą─░▓╚½╣▄└Ē║═╔²╝ēŠSūoŻ¼æ¬ė├│╔▒Šų„ę¬░³║¼ķ_░lŲ¾śIūį╔Ē╣▄└ĒŽĄĮy║═┘Å┘IŲõ╦¹æ¬ė├▄ø╝■ĘĮ├µĪŻŲ¾śIĄ─öĄō■┘Yį┤▀w╚ļįŲČ╦║¾Ż¼ė╔įŲėŗ╦ŃĘ■äš╔╠Ä═ų·╣▄└ĒŲ¾śIöĄō■┘Yį┤║═╠ß╣®Ų¾śI╦∙ąĶĄ─æ¬ė├▄ø╝■Ż¼Å─Č°┤¾┤¾╣Ø╝s┴╦Ų¾śIĄ─│╔▒ŠĪŻ

Ż©╚²Ż®ŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ▒Ńė┌Ų¾śI╣▓ŽĒ┘Yį┤

žöäš┴„│╠į┘įņ░³└©║å╗»Īóś╦£╩╗»Īó╣▓ŽĒĘ■äš║══Ō░³ų▓Į▀f▀M╦─éĆļAČ╬Ż¼«öŲ¾śIį┌╝»łFĘČć·ā╚├┐═Ų▀Mę╗éĆļAČ╬Č╝Ģ■ĮoŲ¾śIĦüĒĖ³ČÓĄ─ārųĄĪŻžöäš╣▓ŽĒĘ■äš╩ŪīŹ¼FŲ¾śIā╚Ė„┴„│╠ś╦£╩╗»║═Š½║å╗»Ą─ę╗ĘNäōą┬╩ųČ╬Ż¼ę▓╩ŪŲ¾śIš¹║Žžöäš▀\ū„Īóį┘įņ╣▄└Ē┴„│╠Ą─ę╗ĘNŹõą┬Ą─ųŲČ╚░▓┼┼ĪŻŲ¾śIžöäš┴„│╠į┘įņĄ──┐ś╦Š═╩ŪĮ©┴óęįžöäš╣▓ŽĒĘ■äš×ķųąą─Ą─žöäš╣▓ŽĒĘ■äšĮM┐Ś─Ż╩ĮĪŻ

įŲėŗ╦Ńæ{ĮĶŲõņ`╗Ņąį║═╔ņ┐sąį×ķŲ¾śI╠ß╣®┴╦ę╗éĆöUš╣Ą─╠ōöMžö䚣hŠ│Ż¼ĘĮ▒ŃŲ¾śIį┌▓╗═¼Ą─æ¬ė├│╠ą“ų«ķg╠ōöM╗»║═╣▓ŽĒ┘Yį┤Ż¼┤¾┤¾╠ßĖ▀┴╦Ų¾śI┘Yį┤Ą─└¹ė├┬╩ĪŻ╗∙ė┌įŲĘ■䚣p╔┘┴╦Ų¾śIĘ■äšŲ„Ą─öĄ┴┐Īó╣Ø╩Ī┴╦┐šķgĪóļŖ─▄║═╬█╚ŠĪŻ═©▀^įŲėŗ╦ŃĮ©┴ó╠ōöMžöäš╣▓ŽĒĘ■äšųąą─╩ŪŲ¾śIžöäš┴„│╠╬┤üĒĄ─░lš╣ĘĮŽ“ĪŻ╗∙ė┌įŲėŗ╦ŃĄ─žöäš╣▓ŽĒĮM┐Ś─Ż╩Į▓╗ąĶę¬īóžöäš╚╦åT╝»ųąĄĮ═¼ę╗Ąž³cŻ¼Č°╩Ūų▒Įė═©▀^ą┼Žó║══©ėŹ╝╝ągīó▓╗═¼Ąž└Ē╬╗ų├Ą─Ę■äš╣”─▄║═ÖCśŗ▀Mąą▀BĮėŻ¼▀\ąą╚½├µļŖūė╗»║═ŠWĮj╗»Ż¼▒Ńė┌Ų¾śI┘Yį┤╣▓ŽĒĪŻ

┤╦═ŌŻ¼įŲėŗ╦Ń╠ß╣®Ų¾śIā╚▓┐▓╗═¼╬─╝■Ė±╩Įų«ķgĄ─▐DōQ║═Ų¾śIā╚▓┐▓╗═¼▓┐ķTų«ķgĄ─ą┼Žó╗źįLŻ¼╠ßĖ▀Ų¾śIā╚▓┐Ą─ģfū„ĪŻ▀@╩╣Ų¾śI╩╣ė├öĄō■Ģr▓╗į┘╩▄┤µā”öĄō■Ą─╬’└ĒĄžųĘ║═½@╚ĪöĄō■Ą─īŹļHĢrķg╩°┐`ĪŻ

Č■ĪóŲ¾śIžöäš┴„│╠į┘įņŪČ╚ļįŲėŗ╦ŃĄ─ų„ę¬ūĶ┴”

╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņæ{ĮĶŲõ─▄ėąą¦╠ß╔²Ų¾śIārųĄĪóīŹ¼Fģf═¼ą¦æ¬ĪóĮĄĄ═Ų¾śI│╔▒ŠĪó▒Ńė┌┘Yį┤╣▓ŽĒĄ╚ČÓĘĮ├µā×ä▌ęč│╔×ķć°ā╚║▄ČÓŲ¾śIį┘įņžöäš┴„│╠Ą─╩ū▀xĪŻĄ½╩ŪŻ¼ė╔ė┌įŲėŗ╦Ń╝╝ąg╝░╔╠śIæ¬ė├Ģrķg▓╗ķLŻ¼╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ├µ┼RųT╚ńžöäš┘Yį┤Ą─░▓╚½ąįĪóöĄō■╦∙ėąÖÓĪóą┼Žó┐╔┐┐ąį╝░┐═æ¶Č©ųŲ│╠Č╚Ą╚▓╗═¼│╠Č╚Ą─ļ[╗╝å¢Ņ}ĪŻ▀@╩╣Ą├“įŲæ¬ė├”į┌Ų¾śIžöäš┴„│╠į┘įņųąĄ─═ŲÅVė÷ĄĮūĶ┴”Ż¼╚ń╣¹įŲėŗ╦Ń╝╝ągųąĄ─ūĶ┴”▓╗Ę¹║ŽŲ¾śIžöäš┴„│╠į┘įņĄ─Š½╦ĶŻ¼Š═╩╣Ų¾śIėą┐╔─▄├µ┼RĖ▀╩¦öĪ┬╩Ą─žöäš’LļUĪŻę“┤╦Ż¼į┌═ŲÅVŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņĢr▒žĒÜ╚½├µšŲ╬š┐╔─▄Ą─ļ[╗╝║═├µ┼RĄ─ūĶ┴”ĪŻŲ¾śIžöäš┘Yį┤░▓╚½ąįå¢Ņ}Ż¼╝┤Ų¾śIžöäš┘Yį┤Ą─░▓╚½║═ļ[╦Įå¢Ņ}Š═╩Ū╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ╦∙├µ┼RĄ─ų„ę¬ūĶ┴”ĪŻ

Ų¾śIžöäš┘Yį┤ŪČ╚ļ“žöäšįŲĘ■äš”ŲĮ┼_║¾Ż¼Ų¾śIöĄō■īó┤µā”į┌įŲČ╦Ż¼╚ń║╬▒ŻūCŲ¾śIĄ─žöäšöĄō■▓╗▒╗ĘŪĘ©įLå¢║═ą╣┬Č╩Ū═ŲÅV“žöäšįŲĘ■äš”ŽĄĮy▒žĒÜę¬ĮŌøQĄ─ų„ę¬å¢Ņ}ĪŻį┌įŲėŗ╦Ń▒│Š░Ž┬Ż¼Ų¾śIžöäš┘Yį┤Ą─░▓╚½║═ļ[╦Įå¢Ņ}═╗│÷▒Ē¼Fį┌╚²éĆĘĮ├µŻ║1.įŲĘ■䚎┬Ų¾śIžöäš┘Yį┤Ą─æ¬ė├ĪŻŲ¾śIžöäš┘Yį┤öĄō■║═æ¬ė├═ą╣▄į┌įŲĘ■äšŲĮ┼_├µ┼Rų°░▓╚½┼cļ[╦ĮĄ─ļpųž’LļUŻ¼ų„ę¬░³└©ČÓŲ¾śIŁhŠ│Ž┬Ą─üĒūįįŲėŗ╦ŃĘ■äš╔╠║═Ųõ╦¹Ų¾śIĄ─╬┤╩┌ÖÓįLå¢ĪóöĄō■įLå¢┐žųŲĪóļ[╦Į▒Żūo║═╔ĒĘ▌╣▄└Ēå¢Ņ}ĪŻ2.įŲėŗ╦ŃĘ■äšŲĮ┼_▒Š╔ĒĄ─╝╝ągå¢Ņ}ĪŻįŲėŗ╦ŃĘ■䚥─śIäšęÄ─ŻöU┤¾║═Ų¾śIė├æ¶Ą─į÷ČÓėą┐╔─▄╩╣Ų¾śI“žöäšįŲĘ■äš”ŲĮ┼_ęū╩▄║┌┐═╣źō¶ĪŻ3.įŲėŗ╦ŃŲĮ┼_╠ß╣®Ę■䚥─×Eė├ĪŻļSų°śŗĮ©žöäšĘ■äš╣▓ŽĒŲ¾śIöĄ┴┐Ą─į÷ČÓŻ¼╗∙ė┌įŲėŗ╦ŃŁhŠ│Ž┬Ą─Ų¾śIžöäšĘ■䚥─╣▓ŽĒ╗»ĪóęÄ─Ż╗»╠žš„╩╣Ą├Ų¾śIžöäš┘Yį┤Ą─░▓╚½å¢Ņ}Ę┼┤¾ĪŻ┼c┤╦═¼ĢrŻ¼įŲėŗ╦ŃŽ┬Ų¾śIžöäš┘Yį┤Ą─äėæB╣®æ¬Īó╠ōöM╗»Ą╚╠žš„ĮoŽÓĻPīÅėŗ▓┐ķTĦüĒ▓╗▒ŃĪŻ

╠ōöM╗»Ą─žöäšėŗ╦Ń║═žöäš┘Yį┤┤µā”ĘĮ╩ĮĄ─╝╝ąg╝▄śŗ╩╣Ą├įŲŲĮ┼_Ą─░▓╚½ąįéõ╩▄ĻPūóĪŻę“┤╦Ż¼į┌Ę└ų╣įŲėŗ╦Ń╦∙╠ß╣®Ų¾śIžöäš┘Yį┤▒╗«öū„É║ęŌĄ─ŠWĮj╣źō¶╣żŠ▀╗“▓╗┴╝ą┼ŽóĄ─é„▓źŪ■Ą└ĘĮ├µŻ¼Ų¾śIĄ─“žöäšįŲĘ■äš”▒žĒÜÅ─įŲ░▓╚½╝╝ąg¾wŽĄĪóįŲ░▓╚½ś╦£╩¾wŽĄĪóįŲ░▓╚½ś╦£╩įu£y¾wŽĄ╚²┤¾ĘĮ├µų°╩ųĪŻŲ¾śI“žöäšįŲĘ■äš”Ą─░▓╚½╝╝ąg¾wŽĄų╝į┌▒ŻūoŲ¾śIžöäšöĄō■┘Yį┤Ą─░▓╚½║═ļ[╦ĮŻ¼ųž³cĮŌøQ╠ōöM╗»æ¬ė├ĪóČÓŲ¾śIžöäš╣▓ŽĒĘ■äšÄ¦üĒĄ─ļ[╗╝å¢Ņ}ĪŻŲ¾śI“žöäšįŲĘ■äš”ŲĮ┼_Ą─░▓╚½ś╦£╩║═£yįu¾wŽĄĄ─ų„ę¬ā╚╚▌╩ŪśŗĮ©“žöäšįŲĘ■äš”Ą─░▓╚½ś╦£╩║═įuārųĖś╦¾wŽĄŻ¼ų„ę¬ĮŌøQ░▓╚½─┐ś╦“×ūCĪó░▓╚½Ę■䚥╚╝ē£yįuå¢Ņ}ĪŻ

ūŅ║¾Ż¼ŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ╚▒Ę”═Ļ╔ŲĄ─Ą┌╚²ĘĮįŲėŗ╦Ń░▓╚½įu╣└Īó▒O£y║═╣▄└ĒÖCųŲŻ¼▀@ę▓╩ŪīŹ╩®Ų¾śIžöäš┴„│╠į┘įņŪČ╚ļįŲėŗ╦ŃĄ─░▓╚½ąį¤oĘ©Ą├ĄĮ╚½├µ▒ŻūCĄ─ę╗éĆę“╦žĪŻų╗ėą═©▀^Į©┴óßśī”įŲėŗ╦ŃĘ■äš╦«ŲĮ║═║ŽĘ©ąįĄ─▒OČĮ╣▄└ĒÖCųŲŻ¼▓┼─▄Ė³║├Ąž┤┘▀M“žöäšįŲĘ■äš”Ą─░▓╚½▀\ąą║═ėąą“░lš╣ĪŻę“┤╦Ż¼═Ļ╔ŲįŲėŗ╦Ń╝╝ągŻ¼śŗĮ©Ą┌╚²ĘĮįŲėŗ╦Ń░▓╚½įu╣└Īó▒O£y║═╣▄└ĒÖCųŲŻ¼═¼Ģr▒M┐ņ╚ĪĄ├š■Ė«ī”įŲėŗ╦ŃĄ─ų¦│ų╩ŪŽ¹│²Ų¾śIžöäš┴„│╠į┘įņųą░▓╚½å¢Ņ}ūĶ┴”Ą─ųžę¬▓▀┬įŻ¼╩Ū═Ļ╔ŲŲ¾śI“žöäšįŲĘ■äš”░▓╚½▀\ąąĄ─ėąą¦▒ŻšŽĪŻ

╚²Īó╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņīŹ╩®┬ĘÅĮ

žöäš┴„│╠į┘įņū„×ķę╗ĘN╣▄└Ē└Ē─Ņ┼cĘĮĘ©įĮüĒįĮ╩▄Ų¾śI╣▄└ĒīėĄ─Ė▀Č╚ųžęĢĪŻŲ¾śIžöäš┴„│╠į┘įņĄ─ų„ę¬ā╚╚▌╔µ╝░æ┬įęÄäØĪóĮM┐Ś╣▄└ĒĪóą┼ŽóŽĄĮyĪó┴„│╠╣▄└ĒĪó╚╦åT╣▄└Ē║═ūāĖ’╣▄└Ē┴∙┤¾ĘĮ├µĪŻ┼cŲ¾śI║╦ą─śIäš┴„│╠ŽÓ▒╚Ż¼žöäš┴„│╠ī┘ė┌▌oų·śIäš┴„│╠Ż¼Ųõ▌oų·╣”─▄Ą─ųžą┬ā×╗»║═į┘įņ─▄ėąą¦╠ßĖ▀Ų¾śIā╚▓┐┘Yį┤Ą─ā×╗»┼õų├Ż¼═¼Ģr▀_ĄĮęÄ─ŻĮøØ·ĪŻ╗∙ė┌╣▓ŽĒĘ■䚥─Ų¾śIžöäš┴„│╠į┘įņ╩ŪŲ¾śIī”▌oų·ąįśI䚥─äōą┬Ą─ūāĖ’Ż¼śŗĮ©Ų¾śIžöäš╣▓ŽĒĘ■äšĮM┐Ś─Ż╩ĮĄ──┐Ą─Š═╩Ūžöäš┴„│╠į┘įņĪŻ

Ż©ę╗Ż®śŗĮ©“žöäšįŲĘ■äš”ŽĄĮy

ę╗░ŃüĒųvŻ¼Ų¾śIžöäš┴„│╠īŹ╩®į┘įņ┼c▐Dą═Ą─ĘĮĘ©ėą╚²ĘNŻ║ę╗╩ŪĖ³ą┬Ų¾śIžö䚎ĄĮyŻ¼╠ßĖ▀žöäšøQ▓▀Ą─ų„ī¦Ąž╬╗Ż╗Č■╩Ū├µŽ“ĮøĀIŻ¼╠ß╣®Ę■䚯╗╚²╩Ūā×╗»žöäšĮM┐ŚŻ¼ĮĄĄ═Ų¾śI╣▄└Ē│╔▒ŠĪŻĄ½╩ŪŻ¼ęįžöäš╣▓ŽĒĘ■äš×ķī¦Ž“Ą─Ų¾śIžöäš┴„│╠į┘įņ╩ŪŲ¾śIš¹║Žžöäš▀\ū„Ą─ę╗ĘNą┬┼dųŲČ╚░▓┼┼Ż¼╩ŪīŹ¼FŲ¾śIā╚▓┐┴„│╠ś╦£╩╗»Ż¼╠ßĖ▀Ų¾śIŠ½╝Ü╗»╣▄└ĒĄ─ę╗ĘNäōą┬ÖCųŲĪŻ▀@ĘNŅŹĖ▓é„ĮyžöäšĢ■ėŗĄ─╣żū„ĘĮ╩Įę¬Ū¾žöäš╚╦åT▒žĒÜīŹ¼FĮŪ╔½▐Dą═Ą─═¼Ģr▀Ćę¬Ū¾žöäš┴„│╠Ą─╠Ä└Ēą¦┬╩Ė’ą┬ĪŻ╗∙ė┌įŲėŗ╦ŃĮ©įOĄ─žöäš┴„│╠į┘įņĻPūóą┼Žó╣▄└Ē─Ż╩ĮĄ─ūāĖ’Īóžöäš¾wųŲųžśŗĪóžöäš┼cśI䚥─š¹║ŽĄ╚ā╚╚▌š²║├ØMūŃ┴╦Į©┴óžöäš╣▓ŽĒĘ■äšĮM┐Ś─Ż╩ĮĄ─ę¬Ū¾ĪŻ

ęį╣▓ŽĒĘ■äš×ķ─┐Ą─ĪóįŲėŗ╦Ń×ķ╗∙ĄAĄ─“žöäšįŲĘ■äš”į┌äėæBė^Īóā╚═ŌĮYśŗė^║═ārųĄäōįņė^ĘĮ├µŠ∙─▄īŹ¼F╠ß╔²Ų¾śIārųĄäōįņ║═īŹ═¼Ų¾śIģf═¼ą¦æ¬Ą──┐ś╦ĪŻŲ¾śI▒žĒÜ═©▀^│ų└mĄ─žöäš┴„│╠į┘įņ║═IT ģf═¼š¹║ŽŻ¼ų▓ĮīŹ¼Fžöäš╝»ųąĪóžöäšģf═¼Īóžöäš╣▓ŽĒŽ““žöäšįŲĘ■äš”Ą─ÅžĄū▐Dą═ĪŻĮ©┴óžöäš╣▓ŽĒĘ■äšĮM┐Ś─Ż╩ĮĄ─╩ūę¬▓Į¾EŠ═╩ŪīóŲ¾śIžöäš┴„│╠ŪČ╚ļįŲČ╦Ż¼ö[├ō┐šķg║═ĢrķgĄ─╩°┐`Ż¼īŹ¼FļSĢrļSĄž╚╬ęŌ▀w╚ļĪŻ

Ż©Č■Ż®═ū╔Ų═Ļ│╔╝╚Č©ERP ŽĄĮyŽ““žöäšįŲĘ■äš”Ą─▐Dą═

╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ─▄ėąą¦ĮĄĄ═Ų¾śI│╔▒ŠŻ¼ļSĢrļSĄž▀w╚ļįŲČ╦Ż¼▀@ĘNŪČ╚ļįŲėŗ╦ŃĄ─ą┼Žó╝╝ąg╩╣Ų¾śIĄ─ĻPūó³cÅ─ą┼ŽóŽĄĮyĄ─ŠSūo▐DŽ“śIäš┴„│╠į┘įņ║═ĮM┐ŚĄ─äōą┬ĪŻĄ½╩ŪŻ¼╗∙ė┌įŲėŗ╦ŃĄ─žöäš╣▓ŽĒĘ■äš┴„│╠▒Š╔Ē┤µį┌ųT╚ń░▓╚½ąįĪóöĄō■╦∙ėąÖÓĪó┐╔┐┐ąįĪó┐═æ¶ėåųŲ│╠Č╚Ą╚▌^ČÓ’LļU║═ļ[╗╝Ż¼ę“┤╦Ż¼Š═Ų¾śI─┐Ū░īė├µüĒųvŻ¼Ų¾śIžöäš┴„│╠į┘įņ▒╚▌^ĘĆ═ūĄ─┬ĘÅĮ╩ŪÅ─Ų¾śIęčĮøĮ©┴óŲüĒĄ─▒╚▌^│╔╩ņĄ─╝╚Č©REP ŽĄĮyų▓Į▐DŽ““įŲĘ■äš”ĪŻ▀@ĘNŲ¾śIžöäš┴„│╠į┘įņ┬ĘÅĮį┌śIĮńęčĮø▀_ĄĮ╣▓ūRŻ¼į┌“įŲĘ■äš”Ž┬Ż¼é„ĮyĄ─╝»ųą║═┐žųŲ▓╗į┘╩ŪŲ¾śI┴„│╠į┘įņĄ─║╦ą─ā╚╚▌Ż¼žöäš╣▓ŽĒĘ■äš░lš╣ŲüĒĄ─ģf═¼║═╣▓ŽĒīó╩ŪŲ¾śIžöäš┴„│╠į┘įņĄ─ų„ą²┬╔Ż¼╩ŪīŹ¼FŲ¾śIžö䚊½╝Ü╗»╣▄└ĒĄ─ųžę¬┬ĘÅĮĪŻ

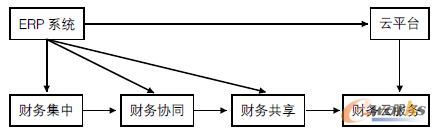

╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņÅ─╝╚Č©ERP ŽĄĮy▐DŽ““žöäšįŲĘ■äš”ā×╗»┬ĘÅĮ╚ńłD1 ╦∙╩ŠĪŻ

łD1 ERP ŽĄĮy▐DŽ““žöäšįŲĘ■äš”Ą─īŹ¼F┬ĘÅĮ

é„ĮyĄ─žöäš╝»ųą─Ż╩Į▒M╣▄─▄▀_ĄĮś╦£╩Įyę╗Īó▓┘ū„ęÄĘČĪó┐žųŲ╝»ųąĄ╚─┐ś╦Ż¼Ą½į┌īŹļHžöäš┴„│╠ųąĘ┤æ¬▀tŠÅĪó▀hļxĮøĀIĪó╚▒Ę”ą¦┬╩Īóņ`╗Ņąį▓ŅŻ¼į┌žöäš┴„│╠į┘įņ▀^│╠ųą▐DŽ“žöäšģf═¼ĢrŻ¼ėąą¦īŹ¼F┴╦┘Yį┤ĪóĻPŽĄ║═╝╝ągĄ─ģf═¼ą¦æ¬Ż¼╠ß╣®┴╦ėąą¦Ą─øQ▓▀Ż¼Ą½═¼Ģr╩╣Ų¾śI├µ┼Ržöäšė^─ŅĪóĢ■ėŗ┴„│╠║═į┘įņ║═Ģ■ėŗ┬Ü─▄Ą─▐Dūāå¢Ņ}Ż¼į┌▀Mę╗▓Į▐DŽ“žöäš╣▓ŽĒ║¾Ż¼ėąą¦īŹ¼F┴╦ĮøĀI¬Ü┴óĪó╠ß╣®Ę■äšĪóĮĄĄ═│╔▒Š║═ģf═¼║Žū„Ą──┐ś╦Ż¼Ą½═¼ĢrĦüĒ┴╦Ų¾śIžöäš╗Ņäėųą£Ž═©▓╗Ģ│Īó╚╦åT▐Dą═ŠÅ┬²Īó╣▄└ĒūāĖ’ļyČ╚┤¾Ą╚ę╗ŽĄ┴ąå¢Ņ}ĪŻį┌╝╚Č©ERP ŽĄĮy▐DŽ““įŲĘ■äš”ų«║¾Ż¼Ų¾śIžöäš┴„│╠│╔╣”▓╗Ą½īŹ¼F┴╦žöäš╝»ųąĪóžöäšģf═¼║═žöäš╣▓ŽĒŻ¼═¼Ģr┤¾┤¾ĮĄĄ═┴╦Ų¾śIžöäš╣▄└Ē┐é│╔▒ŠŻ¼īŹ¼FžöäšöĄō■┘Yį┤ļSĢrĮė╚ļ║═žöäšŅA╦ŃĄ─ā×╗»┼õų├Ż¼▀Mę╗▓Į╔²╝ēŲ¾śIžöäš┴„│╠į┘įņŻ¼┤¾┤¾╠ßĖ▀┴╦Ų¾śIžöäšĖéĀÄ┴”║═śIäšą¦┬╩ĪŻ

Ż©╚²Ż®╠Į╦„Ų¾śIžöäš┴„│╠į┘įņĄ─äėūĶ┴”▓óĻPūóŲ¾śI’LļU

├└ć°╔ńĢ■ą─└ĒīWĄ─┤·▒Ēš▀└š£ž╠ß│÷“┴”ł÷─Żą═”Ż¼ė├üĒĘų╬÷Ų¾śIžöäš┴„│╠į┘įņ▀^│╠ųąĄ─äėūĶ┴”ę“╦žĪŻ“┴”ł÷─Żą═”═©▀^äėæBš{š¹╩╣Ų¾śIžöäš┴„│╠į┘įņÅ─Ų¾śI¼FīŹĀŅæBŽ“Ų¾śI─┐ś╦ĀŅæB═Ų▀MĪŻ╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņ▒žĒÜĻPūóŲ¾śIśŗĮ©“įŲĘ■äš”ŲĮ┼_├µ┼RĄ─äėūĶ┴”ę“╦žĪŻę“┤╦Ż¼╬ęć°Ų¾śI┐╔ęįĮY║ŽŪą╔ĒĄ─žöäš┴„│╠║═▀\ĀIĀŅørśŗĮ©įŲČ╦Ę■䚎┬Ų¾śIžöäš┴„│╠į┘įņĄ─“äėūĶ┴”─Żą═”Ż¼╠ߤÆ┴”ł÷ę¬╦žŻ¼šę│÷ė░Ēæ╬ęć°Ų¾śI│╔╣”īŹ╩®žöäš┴„│╠į┘įņĄ─ā╚Īó═Ō▓┐ē║┴”╝░äė┴”║═ūĶ┴”Ż¼▓óĘų╬÷äėūĶ┴”Ą─ė░ĒæÖC└Ē║═ū„ė├▀^│╠Ż¼ęį▒ŻūCĢ│═©īŹ¼F╗∙ė┌įŲėŗ╦ŃĄ─Ų¾śIžöäš┴„│╠į┘įņŻ¼▀_ĄĮĮ©┴ó╣▓ŽĒžöäšĘ■äšĮM┐Ś─Ż╩ĮĄ──┐Ą─ĪŻ

Ų¾śIžöäš┴„│╠į┘įņĄ─ĻPµIę“╦ž╩ŪĻPūóŲ¾śIæ┬įĪóŲ¾śIĮM┐ŚĪóŲ¾śIśIäš┴„│╠ĪóŲ¾śI╚╦åT╝░Ų¾śIą┼Žó╝╝ągŽĄĮyķgĄ─ŽÓ╗ź┬ōŽĄ╝░ŲõĖ„ūįūā╗»ĪŻŲ¾śIžöäš┴„│╠į┘įņė╔╝╚Č©Ą─ERP ŽĄĮy▐DŽ““žöäšįŲĘ■äš”║¾Ż¼▀@ą®ĻPµIę“╦žĢ■░l╔·’@ų°Ą─ūā╗»Ż¼▀@ą®ĻPµIę“╦žĄ─ūā╗»ėųĢ■ī¦ų┬Ų¾śIĄ─╣▄└Ē║═┐žųŲĪóą┼Žóų╬└Ē║═╣▄└Ē─Ż╩ĮĪóžöäš¾wųŲųžśŗĪóžöäšģf═¼┐žųŲĪó╠ōöMžöäšłFĻĀ╣▄└ĒĄ╚ā╚Īó═Ō▓┐ÖCųŲĄ─┬Ü─▄░l╔·ą┬Ą─ūā╗»Ż¼▀@ą®ūā╗»ėų╩╣Ų¾śI├µ┼Rą┬Ą─’LļUĪŻę“┤╦Ż¼“įŲĘ■äš”▒│Š░Ž┬Ą─Ų¾śIžöäš┴„│╠į┘įņ▒žĒÜĻPūóŲ¾śIą┬’LļUĄ─ą╬│╔įŁę“Īó’LļUé„ī¦Ą─ÖC└Ē║═’LļUé„ī¦─Ż╩ĮŻ¼Å─Č°Å─æ┬įīė├µĪóĮM┐Śīė├µ║═ł╠ąąīė├µĄ╚Į©┴óŲ¾śIĄ─’LļU╣▄└ĒÖCųŲŻ¼ęį▒ŻūC“žöäšįŲĘ■äš”ŲĮ┼_Ą─ĮĪ┐Ą▀\ąąĪŻŲ¾śIų╗ėą▓╗öÓĄž╠Į╦„Ų¾śIžöäš┴„│╠į┘įņĄ─äėūĶ┴”▓óĻPūó’LļU▓┼─▄╠ßĖ▀Ų¾śIīŹ╩®žöäš┴„│╠į┘įņĄ─│╔╣”Äū┬╩Ż¼═Ļ│╔“žöäšįŲĘ■äš”ŲĮ┼_Ž┬žöäš╣▓ŽĒĘ■äš─Ż╩ĮĄ─śŗĮ©Ż¼īŹ¼FĮĄĄ═╣▄└Ē│╔▒ŠĪóą┼Žó╣▓ŽĒĄ─Ę■äš─┐ś╦ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ŪČ╚ļįŲėŗ╦ŃĄ─Ų¾śIERPžöäš┴„│╠į┘įņčą

▒Š╬─ŠWųĘŻ║http://m.guhuozai8.cn/html/consultation/10819612544.html