įĮüĒ(l©ói)įĮČÓĄ─╣½╦Šķ_(k©Īi)╩╝ęŌūR(sh©¬)ĄĮąĶŪ¾ŅA(y©┤)£y(c©©)Ą─£╩(zh©│n)┤_┬╩Ż©FA-Forecast AccuracyŻ®Ą─ųžę¬ąįŻ¼▓óķ_(k©Īi)╩╝ī”(du©¼)Ųõįu(p©¬ng)╣└ĪŻFA║═╣½╦Š╣╠Č©┘Y▒ŠŻ¼╣®æ¬(y©®ng)µ£▀\(y©┤n)ĀI(y©¬ng)Ž¹║─│╔▒ŠŻ¼ęį╝░▀\(y©┤n)ĀI(y©¬ng)┘Y▒Š╣▄└ĒĄ─ėąą¦ąįėąų°ų▒ĮėĄ─┬ō(li©ón)ŽĄŻ¼▓óūŅĮK╔Ņ┐╠Ą─ė░Ēæų°╣½╦ŠĄ─top-lineõN╩█Ņ~║═bottom-line└¹ØÖ(r©┤n)┬╩ĪŻĄ½į┌īŹ(sh©¬)äš(w©┤)ųą┤¾ČÓöĄ(sh©┤)╣½╦Šļm╚╗ī”(du©¼)FAęį╝░ę╗ą®╗∙▒ŠĄ─╣®æ¬(y©®ng)µ£▀\(y©┤n)ĀI(y©¬ng)┐ā(j©®)ą¦ųĖś╦(bi©Īo)╚ńÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ż¼Äņ(k©┤)┤µ╣®æ¬(y©®ng)┐é╠ņöĄ(sh©┤)Ż¼£╩(zh©│n)Ģr(sh©¬)Į╗ĖČ┬╩Ż¼╬’┴„│╔▒ŠŻ¼╩¦õN┬╩Ą╚Ą╚▀M(j©¼n)ąą║Ō┴┐║═┐╝║╦Ż¼Ą½▓óø](m©”i)ėą░čFAī”(du©¼)▀@ą®ųĖś╦(bi©Īo)Ą─ų▒Įėė░Ēæ▀M(j©¼n)ąą═Ļš¹Ą─ėŗ(j©¼)╦ŃŻ¼š╣╩Š║═£Ž═©ĪŻ╚ń═¼ßt(y©®)╔·į\öÓ╝▓▓ĪŻ¼ų╗╩Ūīóįō╝▓▓ĪĄ─░YĀŅ┴_┴ąĄ½▓ó╬┤ī”(du©¼)Ųõ│╔ę“▀M(j©¼n)ąą╚½├µĄ─Ęų╬÷ĪŻČ°╣½╦Šā╚(n©©i)▓┐Ą─ąĶŪ¾Ż©ėŗ(j©¼)äØŻ®╣▄└Ē▓┐ķTū„×ķī”(du©¼)FAūŅų▒ĮėĄ─▓┘ū„š▀║═žō(f©┤)ž¤(z©”)š▀Ż¼ė╔ė┌ę▓╬┤īóŲõ║═▀@ą®ųĖś╦(bi©Īo)ų▒ĮėÆņŃ^Ż¼Å─Č°║▄ļyŠ½£╩(zh©│n)Ą─╗ž┤üĒ(l©ói)ūįŲõ╦¹▓┐ķT╠žäe╩ŪõN╩█║═╩ął÷(ch©Żng)▓┐ķTę╗éĆ(g©©)ūŅŠ▀ėą╠¶æ(zh©żn)ąįĄ─å¢(w©©n)Ņ}——“ąĶŪ¾ŅA(y©┤)£y(c©©)Ą─ū„ė├ĄĮĄū╩Ū╩▓├┤”Ż¼«ģŠ╣ąĶŪ¾ŅA(y©┤)£y(c©©)Ą─┬Ü─▄▓╗āHę¬═Č┘Yą┼Žó╝╝ąg(sh©┤)Ė³╩Ū▀Ćę¬ī”(du©¼)╣½╦Š─┐Ū░Ą─śI(y©©)äš(w©┤)┴„│╠║═ĮM┐Ś╝▄śŗ(g©░u)▀M(j©¼n)ąą┤¾Ę∙Č╚Ą─š{(di©żo)š¹ĪŻę“┤╦ėąĢr(sh©¬)ąĶŪ¾Ż©ėŗ(j©¼)äØŻ®╣▄└Ē▓┐ķTūā│╔┴╦╣½╦Šā╚(n©©i)▓┐ūŅ¾w¼F(xi©żn)▓╗│÷ār(ji©ż)ųĄūŅ▓╗▒╗└ĒĮŌ║═ūŅĄ├▓╗ĄĮ┼õ║ŽĄ─▓┐ķTŻ¼═∙═∙╩Ū£╩(zh©│n)┤_┬╩Ė▀┴╦╩Ūäe╚╦Ą─╣”ä┌Ż¼£╩(zh©│n)┤_┬╩Ą═┴╦ät┴ó┐╠ėų│╔×ķ▒Ŗ▓┐ķT┐┴ž¤(z©”)Ą─ī”(du©¼)Ž¾ĪŻ╚ń║╬─▄ē“Ė─ūā▀@ę╗Šų├µŻ¼Ž┬╬─īó═©▀^(gu©░)īŹ(sh©¬)ļHśI(y©©)ĮńĄ─öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą╔Ņ╚ļĄ─Ęų╬÷║═ĻU╩÷ĪŻ

ć°(gu©«)ļH╣®æ¬(y©®ng)µ£└Ē╩┬Ģ■(hu©¼)Ż©SCCŻ®Ą─SCOR─Żą═īóąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩ęĢ×ķ“ØB═Ė║═ė░Ēæ╣½╦ŠĖ„éĆ(g©©)▓┐ķTĄ─ę╗éĆ(g©©)ųžę¬ųĖś╦(bi©Īo)Ż¼▓óī”(du©¼)õN╩█Ņ~║═└¹ØÖ(r©┤n)┬╩ėąų°Š▐┤¾Ą─ė░Ēæ”ĪŻ╚ńłD1╦∙╩ŠŻ¼ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩Ą─╠ß╔²─▄į÷╝ėõN╩█Ņ~═¼Ģr(sh©¬)ĮĄĄ═│╔▒ŠŻ¼▓óī”(du©¼)╣®æ¬(y©®ng)µ£Ą─▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ėąų°Ė─╔ŲĄ─ū„ė├Ż¼ūŅĮK╠ß╔²╣½╦ŠĄ─═Č┘Y╗žł¾(b©żo)┬╩Ż©ROIŻ®ĪŻ

łD1 ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_ąįī”(du©¼)top-lineõN╩█Ņ~║═bottom-line└¹ØÖ(r©┤n)┬╩Ą─ė░Ēæ

▀^(gu©░)Č╚Ą─Ė▀ŅA(y©┤)£y(c©©)║═Ą═ŅA(y©┤)£y(c©©)Č╝Ģ■(hu©¼)ų▒Įėė░Ēæ╣½╦ŠĄ─žö(c©ói)äš(w©┤)ĮĪ┐ĄĪŻ▀^(gu©░)Ą═ŅA(y©┤)£y(c©©)Ģ■(hu©¼)ų▒Įėī¦(d©Żo)ų┬╩¦õNŻ¼▓óūŅĮKė░ĒæŲĘ┼Ųą╬Ž¾ĪŻČ°×ķ┴╦Åøča(b©│)▀^(gu©░)Ą═ŅA(y©┤)£y(c©©)╦∙ĦüĒ(l©ói)Ą─žō(f©┤)├µė░ĒæŻ¼╣½╦Š═∙═∙Ģ■(hu©¼)▓╔╚Īę╗ą®┼RĢr(sh©¬)śOČ╦Ą─ĘĮ╩Į╚ńĖ▀ār(ji©ż)▓╔┘Å(g©░u)ø](m©”i)ėąėŗ(j©¼)äØĄ─┴Ń▓┐╝■Ż¼ęį░║┘FĄ─┐š▀\(y©┤n)üĒ(l©ói)╠µ┤·┴«ār(ji©ż)Ą─║Ż▀\(y©┤n)Ą╚Å─Č°Ė³╝ėųžžö(c©ói)äš(w©┤)žō(f©┤)ō·(d©Īn)ĪŻ▀^(gu©░)Ė▀ŅA(y©┤)£y(c©©)Å─┴Ēę╗éĆ(g©©)ĘĮ├µüĒ(l©ói)šf(shu©Ł)ī¦(d©Żo)ų┬│╔ŲĘŻ¼░ļ│╔ŲĘ║═įŁ▓─┴ŽÄņ(k©┤)┤µĘeē║Ż¼ć└(y©ón)ųžė░Ēæ╣½╦Š¼F(xi©żn)Į┴„║═ĀI(y©¬ng)▀\(y©┤n)┘Y▒ŠĄ─ĮĪ┐Ą│╠Č╚Ż¼Č°║¾└m(x©┤)Ą─Ą═ār(ji©ż)╦”┘u╔§ų┴╩Ū▀^(gu©░)Ų┌ū„ÅU«ö(d©Īng)ū„ÅUŲĘ╠Äų├Ż©write-offŻ®ätĖ³╩ŪÜóé¹┴”Š▐┤¾ĪŻ

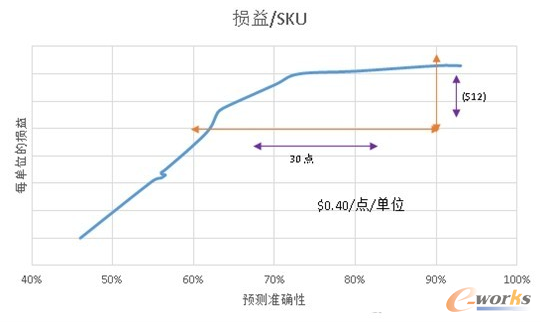

į┌łD2ųąŻ¼ć°(gu©«)ļH╔╠śI(y©©)ŅA(y©┤)£y(c©©)ėŗ(j©¼)äØģf(xi©”)Ģ■(hu©¼)Ż©IBF-Institute of Business Forecasting and PlanningŻ®ät═©▀^(gu©░)ī”(du©¼)▓╗═¼«a(ch©Żn)śI(y©©)║═╣½╦ŠšµīŹ(sh©¬)öĄ(sh©┤)ō■(j©┤)Ą─蹊┐š╣╩Š┴╦ąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩ī”(du©¼)╣½╦Šžö(c©ói)äš(w©┤)ĀŅørĄ─ė░ĒæŻ¼╝┤┐═æ¶ØMęŌČ╚Ż¼Äņ(k©┤)┤µ╦«ŲĮ║═Ą═│╔▒ŠĄ─▀\(y©┤n)▌öĘĮ╩Į┼cį┌SKUīė├µFAĄ─ų▒Įė┬ō(li©ón)ŽĄĪŻ╚ńłD╦∙╩ŠŻ¼«ö(d©Īng)FA╠ß╔²Ą─Ģr(sh©¬)║“┐═æ¶ØMęŌČ╚ļSų«╔Ž╔²Ż¼▓óį┌FA▀_(d©ó)ĄĮ80%Ą─Ģr(sh©¬)║“Ż¼┐═æ¶ØMęŌČ╚ĮėĮ³100%ĪŻ═¼Ģr(sh©¬)Ż¼«ö(d©Īng)FA╠ß╔²Ą─Ģr(sh©¬)║“Ż¼╩╣ė├Ą═│╔▒Š▀\(y©┤n)▌öĘĮ╩Į╚ń║Ż▀\(y©┤n)Ą─«a(ch©Żn)ŲĘį┌╦∙ėą«a(ch©Żn)ŲĘųą╦∙š╝Ą─▒╚└²ę▓į┌╔Ž╔²ĪŻĘ┤ų«Ż¼«ö(d©Īng)FAÅ─100%Ž┬ĮĄų┴70%Ą─▀^(gu©░)│╠ųąŻ¼┐═æ¶ØMęŌČ╚ätę╗ų▒į┌85%ū¾ėęŠS│ų▓╗ūāŻ¼▀@ŲõīŹ(sh©¬)Š═ęŌ╬Čų°═©▀^(gu©░)│ųėą┤¾┴┐Ą─Äņ(k©┤)┤µ▓óŅlĘ▒╩╣ė├Ė▀│╔▒ŠĄ─▀\(y©┤n)▌öĘĮ╩ĮüĒ(l©ói)ūī┐═æ¶ØMęŌĪŻ▀M(j©¼n)ę╗▓ĮüĒ(l©ói)ųvŻ¼«ö(d©Īng)FA╔Ž╔²Ģr(sh©¬)Ż¼│¼▀^(gu©░)60╠ņÄņ(k©┤)┤µš╝┐éÄņ(k©┤)┤µĄ─▒╚└²ę▓į┌Ž┬ĮĄŻ╗«ö(d©Īng)FA╔²ų┴85%ęį╔ŽĢr(sh©¬)Ż¼įō▒╚└²¤o(w©▓)Ž▐ĮėĮ³0Ż╗ę╗Ą®FAĮĄų┴80%ęįŽ┬Ģr(sh©¬)Ż¼│¼▀^(gu©░)60╠ņĄ─Äņ(k©┤)┤µķ_(k©Īi)╩╝Ęeē║Ż╗Č°FAį┌50%ū¾ėęŻ¼│¼▀^(gu©░)60╠ņÄņ(k©┤)┤µš╝┐éÄņ(k©┤)┤µĄ─▒╚└²ät▀_(d©ó)ĄĮ¾@╚╦Ą─60%Ż¼▀@╩Ū╚╬║╬ę╗éĆ(g©©)CEO║═CFOČ╝▓╗Žļ┐┤ĄĮĄ─ĪŻ

Č°╩└Įńų¬├¹Ą─ū╔įā╣½╦ŠOliver WightĖ³╩ŪšJ(r©©n)×ķŠ½£╩(zh©│n)Ą─ąĶŪ¾ŅA(y©┤)£y(c©©)╩Ūėąą¦Äņ(k©┤)┤µ╣▄└ĒĄ─ę╗éĆ(g©©)╗∙ĄA(ch©│)ĪŻ╦³Ą─ę╗éĆ(g©©)░Ė└²Ęų╬÷ät═©▀^(gu©░)ī”(du©¼)├└ć°(gu©«)ę╗╝ęĘ■čb╣½╦ŠĄ─╔Ņ╚ļ蹊┐Įę╩Š┴╦įō╣½╦ŠąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩║═Äņ(k©┤)┤µų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻįō╣½╦Šį┌īŹ(sh©¬)╩®ąĶŪ¾ŅA(y©┤)£y(c©©)Ė─╔ŲĒŚ(xi©żng)─┐ų«Ū░Äņ(k©┤)┤µš╝ėąŲõ┘Y▒ŠĄ─▒╚└²─▄▀_(d©ó)ĄĮ60%-70%▓óŪęėą╔Ž╔²Ą─┌ģä▌(sh©¼)Ż¼▀@ą®ĮoŲõ¼F(xi©żn)Į┴„ĦüĒ(l©ói)┴╦Š▐┤¾Ą─’L(f©źng)ļU(xi©Żn)ĪŻįō╣½╦Šį┌╩╣ė├ŅA(y©┤)£y(c©©)╣żŠ▀Ą─═¼Ģr(sh©¬)Ė³ī”(du©¼)ŲõąĶŪ¾ŅA(y©┤)£y(c©©)┴„│╠▀M(j©¼n)ąąĄ─ÅžĄūĄ─Ė─įņŻ¼ą┬┴„│╠▓╗āH╠ß╔²┴╦ąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_ąįĖ³╩Ū×ķ╦³Ą─S&OP┴„│╠┤“Ž┬łį(ji©Īn)īŹ(sh©¬)ŅA(y©┤)£y(c©©)╗∙ĄA(ch©│)Å─Č°Įo║¾└m(x©┤)Ą─╣®æ¬(y©®ng)║═ąĶŪ¾Ą─ŲĮ║Ōäō(chu©żng)įņ┴╦Śl╝■ĪŻ═©▀^(gu©░)ķL(zh©Żng)▀_(d©ó)12éĆ(g©©)į┬Ą─┴„│╠Ė─╔ŲŻ¼Ųõ┐éŲĮŠ∙FA╠ß╔²Į³30%Å─ȰĦüĒ(l©ói)┴╦╚ńŽ┬ĮY(ji©”)╣¹Ż║

£p╔┘│╔ŲĘÄņ(k©┤)┤µ$280╚f(w©żn)

£p╔┘įŁ▓─┴ŽÄņ(k©┤)┤µ$60╚f(w©żn)

£p╔┘▀^(gu©░)Ų┌Äņ(k©┤)┤µ$40╚f(w©żn)

Č°Oliver WightĄ─┴Ē═Ōę╗éĆ(g©©)蹊┐’@╩ŠÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩║═├½└¹╗žł¾(b©żo)ų«ķgĄ─ĻP(gu©Īn)ŽĄ▀M(j©¼n)Č°Ė³╔Ņę╗▓ĮĻU╩÷┴╦FAī”(du©¼)╣½╦Šžö(c©ói)äš(w©┤)ĀŅørĄ─╔Ņ┐╠ė░ĒæĪŻ▒▒├└Ą─ę╗╝ę┐ņŽ¹ŲĘ╣½╦Š═©▀^(gu©░)▓╔╚Ī┴╦CPFRŻ©Collaborative Planning Forecasting ReplenishmentŻ®ąĶŪ¾╣▄└Ē┴„│╠▓óĮĶų·ėąą¦Ą─╣żŠ▀īóFA┤¾Ę∙╠ß╔²Ż¼▓ó═¼Ģr(sh©¬)Ħäė(d©░ng)┴╦Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ė╔14▀_(d©ó)ĄĮ┴╦32ĪŻį┌Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩×ķ14Ą─Ģr(sh©¬)║“Ż¼├½└¹┤µžø═Č┘Ył¾(b©żo)│Ļ┬╩Ż©Gross Margin Return on Inventory Investment GMROIŻ®×ķ$4.42/ŽõŻ¼Č°į┌Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩×ķ32Ą─Ģr(sh©¬)║“Ż¼GMRIO×ķ$11.24/ŽõŻ¼į÷ķL(zh©Żng)┴╦ĮėĮ³3▒ČĪŻ▒Ē1ät’@╩Š┴╦Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩║═├½└¹╗žł¾(b©żo)ų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻ

łD2 ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_ąįī”(du©¼)ė┌┐═æ¶ØMęŌČ╚Ż¼▀\(y©┤n)▌ö│╔▒Š║═Äņ(k©┤)┤µĄ─ė░Ēæ

▒Ē1 Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩║═├½└¹╗žł¾(b©żo)ų«ķgĄ─ĻP(gu©Īn)ŽĄ

Č°FA║═ōp굯©P/LŻ®Ą─┬ō(li©ón)ŽĄät┐╔ęį═©▀^(gu©░)łD3’@╩Š│÷üĒ(l©ói)ĪŻįōłD═©▀^(gu©░)ī”(du©¼)Dell╣½╦ŠšµīŹ(sh©¬)öĄ(sh©┤)ō■(j©┤)Ą─蹊┐š╣╩Š┴╦«ö(d©Īng)FAį÷╝ėĢr(sh©¬)Ż¼─│ę╗éĆ(g©©)«a(ch©Żn)ŲĘĄ─ōpęµŪ·ŠĆę▓│╩╔Ž╔²┌ģä▌(sh©¼)ĪŻĄ½FAę╗Ą®Ą═ė┌70%Ą─Ģr(sh©¬)║“Ż¼įōŪ·ŠĆätķ_(k©Īi)╩╝╝▒╦┘Ž┬╗¼▓ó│╩¼F(xi©żn)│÷ć└(y©ón)ųžĄ─ČĖŲ┬Č╚æB(t©żi)ä▌(sh©¼)ĪŻČ°FAÅ─90%ĮĄų┴60%╦∙Įo╣½╦ŠÄ¦üĒ(l©ói)│╔▒ŠŠ╣╚╗▀_(d©ó)ĄĮ┴╦▓╗┐╔╦╝ūhĄ─$12ĪŻ«ö(d©Īng)╚╗įōöĄ(sh©┤)ō■(j©┤)ī”(du©¼)ė┌▓╗═¼«a(ch©Żn)śI(y©©)║═«a(ch©Żn)ŲĘ┐╔─▄Ģ■(hu©¼)ėą▓╗═¼ė░ĒæŻ¼Ą½ų┴╔┘─▄Å─ę╗éĆ(g©©)é╚(c©©)├µĘ┤ė││÷FAī”(du©¼)ė┌╣½╦Šbottom-line└¹ØÖ(r©┤n)┬╩Ą─╔Ņ┐╠ė░ĒæĪŻ

łD3 ŅA(y©┤)£y(c©©)Õe(cu©░)š`┬╩║═bottom-line└¹ØÖ(r©┤n)┬╩Ą─ĻP(gu©Īn)┬ō(li©ón)

ė»└¹╩Ū╚╬║╬╣½╦Š┤µį┌Ą─ųžę¬ęŌ┴xų«ę╗Ż¼╣½╦ŠĄ─╦∙ū„╦∙×ķŲõīŹ(sh©¬)ę▓Č╝╩Ūć·└@ų°ė»└¹▀@éĆ(g©©)║╦ą─į┌ū÷╬─š┬ĪŻČ°ąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩į┌ę╗▓┐Ęų╣½╦Šā╚(n©©i)▓╗▒╗└ĒĮŌ║═šJ(r©©n)═¼Ą─ę╗éĆ(g©©)ųžę¬įŁę“Š═╩Ūø](m©”i)ėą║═╣½╦ŠĄ─║╦ą─ŽÓĻP(gu©Īn)┬ō(li©ón)Ż¼ī¦(d©Żo)ų┬│╔×ķę╗éĆ(g©©)ė╬ļxė┌øQ▓▀¾wŽĄų«═ŌĄ─║å(ji©Żn)å╬╣®æ¬(y©®ng)µ£┐ā(j©®)ą¦┐╝║╦ųĖś╦(bi©Īo)ĪŻ╚ń╣¹ąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩▀\(y©┤n)ė├š²┤_Ą─įÆŻ¼╦³īó│╔×ķ═¼Ģr(sh©¬)Ė─╔Ų╣½╦ŠĄ─top-line║═bottom-lineśI(y©©)┐ā(j©®)Ą─ėąą¦└¹Ų„ĪŻ«ö(d©Īng)╚╗ĪŻąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩ę▓▓╗å╬╝ā╩ŪąĶŪ¾╣▄└Ē▓┐ķTĄ─ž¤(z©”)╚╬Ż¼╦³ąĶę¬õN╩█Ż¼╩ął÷(ch©Żng)Ż¼žö(c©ói)äš(w©┤)Ż¼╣®æ¬(y©®ng)µ£Ą╚▓┐ķTĮĶų·═Ļ╔ŲĄ─ąĶŪ¾ŅA(y©┤)£y(c©©)╣▄└Ē┴„│╠║═¾wŽĄüĒ(l©ói)═©┴”║Žū„Ż¼Å─Č°ī”(du©¼)“ė└▀h(yu©Żn)▓╗100%£╩(zh©│n)┤_”Ą─ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩▀M(j©¼n)ąąėąą¦Ą─╣▄└ĒĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║Ą═ąĶŪ¾ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_┬╩ę¬ĖČ│÷į§śėĄ─┤·ār(ji©ż)Ż┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.guhuozai8.cn/html/consultation/10820619777.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")