Ą┌1š┬ ERPĄ─ęŌ┴x╝░Ųõ░lš╣Ė┼ør

1Ż«1 ERPĄ─Ė┼─Ņ

ERP╩ŪEnterprise Resource Planning(ųą╬─ūg├¹×ķŲ¾śI┘Yį┤ėŗäØ╗“Ų¾śI┘Yį┤ęÄäØ)Ą─║åĘQŻ¼▀@éĆĖ┼─ŅūŅ│§╩Ūė╔├└ć°ų°├¹Ą─ėŗ╦ŃÖC╝╝ągū╔įā║═įu╣└╝»łF╝ė╠ž╝{╣½╦Š(Oantner Group Inc)į┌╔Ž╩└╝oŠ┼╩«─Ļ┤·│§Ų┌╩ūŽ╚╠ß│÷üĒĄ─ĪŻ╦³░čįŁüĒĄ─MRPII▀Mę╗▓Į░lš╣×ķ├µŽ“╣®æ¬µ£Ą─╣▄└Ē╦╝ŽļĪŻī”ė┌ERPśIĮń╔ą╬┤ėąę╗éĆĮyę╗ś╦£╩Ą─Č©┴xŻ¼į┌▀@└’╬ęéāĮo│÷ERPūŅįŁ╩╝Č©┴xĪŻ

į┌1990─ĻŻ¼Gartner Groupį┌ę╗Ę▌├¹ĘQ×ķĪ░ERPŻ║a vision of the next generation MRP IIĪ▒Ą─ł¾Ėµ(ŠÄ╠¢Ż║CIMŻ║S-300Ī¬339)ųąŻ¼ī”ERPČ©┴xĄ─ų„ę¬ā╚║Ł╩ŪĪ░┤“ŲŲŲ¾śIĄ─╦─▒┌Ż¼░čą┼Žó╝»│╔Ą─ĘČć·öU┤¾ĄĮŲ¾śIĄ─╔ŽŽ┬ė╬Ż¼ ╣▄└Ēš¹éĆ╣®ąĶµ£Ī▒ĪŻ

ERPĄ─║╦ą─╣▄└Ē╦╝ŽļŠ═╩ŪīŹ¼Fī”š¹éĆ╣®æ¬µ£Ą─ėąą¦╣▄└ĒŻ¼ų„ę¬¾w¼Fį┌ęįŽ┬╚²éĆĘĮ├µ

(1)¾w¼Fī”š¹éĆ╣®æ¬µ£┘Yį┤▀Mąą╣▄└ĒĄ─╦╝Žļ

¼F┤·Ų¾śIĄ─ĖéĀÄęčĮø▓╗╩Ūå╬ę╗Ų¾śI┼cå╬ę╗Ų¾śIķgĄ─ĖéĀÄŻ¼Č°╩Ūę╗éĆŲ¾śI╣®æ¬µ£┼c┴Ēę╗éĆŲ¾śIĄ─╣®æ¬µ£ų«ķgĄ─ĖéĀÄŻ¼╝┤Ų¾śI▓╗Ą½ę¬ę└┐┐ūį╝║Ą─┘Yį┤Ż¼▀Ć▒žĒÜ░čĮøĀI▀^│╠ųąĄ─ėąĻPĖ„ĘĮ╚ń╣®æ¬╔╠ĪóųŲįņ╣żÅSĪóĘųõNŠWĮjĪó┐═æ¶Ą╚╝{╚ļę╗éĆŠo├▄Ą─╣®æ¬µ£ųąŻ¼▓┼─▄į┌╩ął÷╔Ž½@Ą├ĖéĀÄā×ä▌ĪŻERPŽĄĮyš²╩Ū▀mæ¬┴╦▀@ę╗╩ął÷ĖéĀÄĄ─ąĶ꬯¼īŹ¼F┴╦ī”š¹éĆŲ¾śI╣®æ¬µ£Ą─╣▄└ĒĪŻ

(2)¾w¼FŠ½ęµ╔·«aĪó═¼▓Į╣ż│╠║═├¶Į▌ųŲįņĄ─╦╝Žļ

ERPŽĄĮyų¦│ų╗ņ║Žą═╔·«aĘĮ╩ĮĄ─╣▄└ĒŻ¼Ųõ╣▄└Ē╦╝Žļ▒Ē¼Fį┌ā╔Ė„ĘĮ├µŻ║ Ųõę╗╩ŪĪ░Š½ęµ╔·«aLP(Lean Production)Ī▒Ą─╦╝ŽļŻ¼╝┤Ų¾śI░č┐═æ¶ĪóõN╩█┤·└Ē╔╠Īó╣®æ¬╔╠Īóģfū„å╬╬╗╝{╚ļ╔·«a¾wŽĄŻ¼═¼╦¹éāĮ©┴óŲ└¹ęµ╣▓ŽĒĄ─║Žū„╗’░ķĻPŽĄŻ¼▀MČ°ĮM│╔ę╗éĆŲ¾śIĄ─╣®æ¬µ£ĪŻŲõČ■╩ŪĪ░├¶Į▌ųŲįņ(Agile Manufacturing)Ī▒Ą─╦╝ŽļĪŻ«ö╩ął÷╔Ž│÷¼Fą┬Ą─ÖCĢ■Ż¼Č°Ų¾śIĄ─╗∙▒Š║Žū„╗’░ķ▓╗─▄ØMūŃą┬«aŲĘķ_░l╔·«aĄ─ę¬Ū¾ĢrŻ¼Ų¾śIĮM┐Śę╗éĆė╔╠žČ©Ą─╣®æ¬╔╠║═õN╩█Ū■Ą└ĮM│╔Ą─Č╠Ų┌╗“ę╗┤╬ąį╣®æ¬µ£Ż¼ą╬│╔Ī░╠ōöM╣żÅSĪ▒Ż¼░č╣®æ¬║═ģfū„å╬╬╗┐┤│╔╩ŪŲ¾śIĄ─ę╗éĆĮM│╔▓┐ĘųŻ¼▀\ė├Ī░═¼▓Į╣ż│╠(SE)Ī▒Ż¼ĮM┐Ś╔·«aŻ¼ė├ūŅČ╠Ą─Ģrķgīóą┬«aŲĘ┤“╚ļ╩ął÷Ż¼Ģr┐╠▒Ż│ų«aŲĘĄ─Ė▀┘|┴┐ĪóČÓśė╗»║═ņ`╗ŅąįŻ¼ ▀@╝┤╩ŪĪ░├¶Į▌ųŲįņĪ▒Ą─║╦ą─╦╝ŽļĪŻ

(3)¾w¼F╩┬Ž╚ėŗäØ┼c╩┬ųą┐žųŲĄ─╦╝Žļ

ERPŽĄĮyųąĄ─ėŗäؾwŽĄų„ę¬░³└©Ż║ų„╔·«aėŗäØĪó╬’┴„ąĶŪ¾ėŗäØĪó─▄┴”ėŗäØĪó▓╔┘ÅėŗäØĪóõN╩█ł╠ąąėŗäØĪó└¹ØÖėŗäØĪóžöäšŅA╦Ń║═╚╦┴”┘Yį┤ėŗäØĄ╚Ż¼ Č°Ūę▀@ą®ėŗäØ╣”─▄┼cārųĄ┐žųŲ╣”─▄ęč═Ļ╚½╝»│╔ĄĮš¹éĆ╣®æ¬µ£ŽĄĮyųąĪŻ┴Ēę╗ĘĮ├µŻ¼ERPŽĄĮy═©▀^Č©┴x╩┬äš╠Ä└Ē(Transaction)ŽÓĻPĄ─Ģ■ėŗ║╦╦Ń┐Ų─┐┼c╦ŃĘĮ╩ĮŻ¼į┌╩┬äš╠Ä└Ē░l╔·Ą─═¼Ģrūįäė╔·│╔Ģ■ėŗ║╦╦ŃĘųõøŻ¼▒ŻūC┴╦┘YĮ┴„┼c╬’┴„Ą─═¼▓Įėøõø║═öĄō■Ą─ę╗ų┬ąįĪŻÅ─Č°īŹ¼F┴╦Ė∙ō■žöäš┘YĮ¼FĀŅŻ¼┐╔ęįūĘ╦▌┘YĮĄ─üĒ²ł╚ź├}Ż¼▓ó▀Mę╗▓ĮūĘ╦▌╦∙░l╔·Ą─ŽÓĻPśIäš╗ŅäėŻ¼▒Ńė┌īŹ¼F╩┬ųą┐žųŲ║═īŹĢrū÷│÷øQ▓▀ĪŻ

1Ż«2 ERPĄ─░lš╣Üv│╠

ū„×ķŲ¾śI╣▄└Ē▄ø╝■Ą─Ė▀╝ēæ¬ė├Ż¼ERP▄ø╝■ę▓ĮøÜv┴╦Å─║åå╬ĪóŠų▓┐æ¬ė├ĄĮĖ▀╝ēĪó╚½├µĮŌøQ╣▄└Ēå¢Ņ}Ą─ę╗Č╬▒╚▌^ķLĢrŲ┌Ą─░lš╣Üv│╠Ż¼╣▄└ĒĄ─é╚ųž³cę▓Å─įŁŽ╚Ą─é╚ųžė┌╬’┴„(įŁ┴ŽĪó«aŲĘ)öUš╣ĄĮ╬’┴„┼c┘YĮ┴„ŽÓĮY║ŽŻ¼▀MČ°öUš╣ĄĮį┘┼cą┼Žó┴„ĮY║Žį┌ę╗ŲĪŻŲõ░lš╣Üv│╠╚ńŽ┬Ż║

40─Ļ┤·Ą─ėåžø³cĘ©

ėåžø³cĘ©ųĖĄ─╩ŪŻ║ī”ė┌─│ĘN╬’┴Ž╗“«aŲĘĪŻė╔ė┌╔·«a╗“õN╩█Ą─įŁę“Č°ųØu£p╔┘Ż¼«öÄņ┤µ┴┐ĮĄĄ═ĄĮ─│ę╗ŅAŽ╚įOČ©Ą─³cĢrŻ¼╝┤ķ_╩╝░l│÷ėåžøå╬(▓╔┘Åå╬╗“╝ė╣żå╬)üĒča│õÄņ┤µĪŻėåžø³cĘ©▒Š╔ĒŠ▀ėąę╗Č©Ą─ŠųŽ▐ąįĪŻ└²╚ńŻ¼─│ĘN╬’┴ŽÄņ┤µ┴┐ļm╚╗ĮĄĄ═ĄĮ┴╦ėåžø³cŻ¼Ą½╩Ū┐╔─▄į┌Į³ę╗Č╬ĢrŽ“Ų¾śIø]ėą╩šĄĮą┬Ą─ėåå╬Ż¼╦∙ęįĮ³Ų┌ā╚ø]ėąą┬ąĶŪ¾«a╔·Ż¼Ģ║Ģr┐╔ęį▓╗ė├┐╝æ]čažøĪŻ╣╩┤╦ėåžø³cĘ©ę▓Ģ■įņ│╔ę╗ą®▌^ČÓĄ─Äņ┤µĘeē║║═┘YĮš╝ė├ĪŻ

60─Ļ┤·Ą─ĢrČ╬MRP(╬’┴ŽąĶŪ¾ėŗäØ

MRPŠ═╩ŪĖ∙ō■«aŲĘĄ─╬’┴ŽŪÕå╬Ż¼üĒėŗ╦ŃįŁ┴Ž╗“┴Ń▓┐╝■Ą─ŽÓĻPąĶŪ¾Ż¼īóŽÓĻPąĶŪ¾ģR┐éŻ¼į┘Ė∙ō■į┌═Š«aŲĘĪó«öŪ░Äņ┤µŻ¼Ū¾Ą├įŁ┴Ž╗“«aŲĘĄ─ā¶ąĶŪ¾ĪŻī”ė┌Ų¾śIüĒšfŻ¼ļm╚╗įŁ┴Ž┐╔ęįį┌š²┤_Ą─ĢrķgĄĮ▀_╔·«aŠĆ(╝╚▓╗╠ßŪ░Īóę▓▓╗┬õ║¾)Ż¼Ą½ģsø]ėą┐╝æ]▄ćķg─▄ʱėąūŃē“Ą─╝ė╣ż─▄┴”üĒ╔·«a│÷«aŲĘŻ¼«aŲĘ╔·«a▓╗│÷üĒŻ¼═¼śė▓╗─▄ØMūŃ╩ął÷Ą─ąĶŪ¾ĪŻ

70─Ļ┤·Ą─ķ]ŁhMRP

ķ]ŁhMRPį┌MRPĄ─╗∙ĄA╔ŽŻ¼╝ė╚ļ┴╦╝ė╣ż─▄┴”╣▄└ĒĪó╣ż╦ć┬ĘŠĆ╣▄└Ē║═╔·«a╣▄└ĒĄ╚ā╚╚▌ĪŻį┌ėŗ╦Ń╬’┴ŽąĶŪ¾Ą─═¼ĢrŻ¼Ģ■┐╝æ]╔·«a╩ŪʱėąūŃē“Ą──▄┴”üĒ╝ė╣żųŲįņĪŻķ]ŁhMRPĄ─║├╠Ä╩Ū╩╣ė├æ¶Ę■䚥─╦«ŲĮ├„’@╠ßĖ▀Ż¼─▄ē“╩╣Ų¾śIčėŲ┌Į╗žø¼FŽ¾┤¾┤¾£p╔┘Ż¼╩╣Ų¾śIĄ─£╩ĢrĮ╗žø┬╩ŲĮŠ∙╠ßĖ▀55ŻźŻ¼š`Ų┌┬╩ŲĮŠ∙ĮĄĄ═35ŻźŻ¼Å─Č°╩╣õN╩█▓┐ķTĄ─ą┼ūu┤¾┤¾╠ßĖ▀ĪŻ

80─Ļ┤·Ą─MRPII(ųŲįņ┘Yį┤ėŗäØ)

MRPIIį┌ķ]ŁhMRPŽĄĮyĄ─╗∙ĄA╔ŽŻ¼īóžö䚥─╣”─▄─ę└©▀MüĒŻ¼ū÷ĄĮ┴╦Ų¾śIĖ„▓┐ķTų«ķgĄ─öĄō■╣▓ŽĒ║═öĄō■Įyę╗ĪŻė╔ė┌│╔▒Šėŗ╦Ń£╩┤_╝░ĢrŻ¼ę▓ūīŲ¾śI─▄ē“ū÷ĄĮ╩┬Ū░ėŗäØŻ¼╩┬ųą┐žųŲŻ¼╩┬║¾ą▐š²Ż¼╚½åTģó┼cŻ¼░č│╔▒Š┐žųŲį┌ŅAČ©Ą─ųĖś╦ā╚ĪŻ

90─Ļ┤·MRPIIū▀Ž“ERP(Ų¾śI┘Yį┤ėŗäØ)

ERPųąĄ─Ų¾śI┘Yį┤░³└©┴╦ÅSĘ┐Īóé}ÄņĪó╬’┘YĪóįOéõĪó╣żŠ▀Īó┘YĮĪó╚╦┴”Īó╝╝ągĪóą┼ūuĄ╚╚½▓┐┐╔╣®Ų¾śIš{┼õ╩╣ė├Ą─ėąą╬║═¤oą╬Ą─¢|╬„Ż¼ERPÅŖš{Ą─╩Ū╚╦ĪóžöĪó╬’Īó╣®Īó«aĪóõN╚½├µĮY║ŽĪó╚½├µ╩▄┐žŻ¼īŹĢrĘ┤üĪóäėæBģfš{Ż¼ ęįõNČ©«aĪóęį«aŪ¾╣®Ż¼ą¦ęµūŅ╝čĪó│╔▒ŠūŅĄ═Ż¼┴„│╠╩Į╣▄└ĒĪó▒ŌŲĮ╗»ĮYśŗŻ¼ šµš²¾w¼F┴╦Ž╚▀MĄ─╣▄└Ē╦╝Žļ║═└Ē─ŅŻ«

1Ż«3 ć°ā╚ERPæ¬ė├¼FĀŅ

ūįÅ─╔Ž╩└╝o░╦╩«─Ļ┤·ę²▀MĄ┌ę╗╠ūMRPII▄ø╝■ęįüĒŻ¼═Č╚ļ┴╦╝s░╦Š┼╩«ā|Ą─┘YĮŻ¼ĮøÜv┴╦åóäėŲ┌Īó│╔ķLŲ┌║═│╔╩ņŲ┌Ż¼ų▓Į═ŲÅVæ¬ė├Ż¼2002─ĻŪ░æ¬ė├Ą─ī”Ž¾ę╗ų▒╩Ūć°ā╚Ą─┤¾ą═Ų¾śIĪŻ╬ęć°╠ž┤¾ą═Īó┤¾ą═╣żśI╣ŪĖ╔Ų¾śIėą5000ČÓ╝ęŻ¼─┐Ū░ęčĮøīŹ╩®╗“£╩éõīŹ╩®ERPĄ─╠ž┤¾ą═Īó┤¾ą═╣ŪĖ╔Ų¾śI╝s1000╝ęŻ¼ųąąĪą═Ų¾śI╝s3000╝ęĪŻ▀M╚ļ2003─ĻŻ¼ERP╩ął÷░l╔·┴╦ę╗ą®Ė─ūāĪŻERP▓╗į┘╩Ū┤¾ą═Ų¾śIĄ─īŻ└¹Ż¼▀^╚źę╗ų▒▒╗║÷┬įĄ─ųąąĪą╬Ų¾śIERPę²Ų┴╦╚╦éāĄ─ÅVĘ║ĻPūóĪŻ┐╔ęįšf2003─Ļ╩ŪĪ░ųąąĪŲ¾śIERP─ĻĪ▒ĪŻ▒M╣▄į┌ÖCąĄĪóę▒ĮĪóųŲ╦ÄĪóųŲę┬ĪóļŖūėĪó╩»ė═Īó╗»╣żĪó¤¤▓▌Īó│÷░µĪó╔╠┘QĄ╚ąąśIČ╝ėąą®Ų¾śIæ¬ė├┴╦ERPŻ¼Ą½ąąśIĄ─┤¾├µĘe═ŲÅVæ¬ė├▀Ć║▄▓╗ČÓŻ¼į┌ŃyąąĪóūC╚»Īó─▄į┤ĪóĮ╗═©Ą╚ųžę¬ąąśIĄ─ERPæ¬ė├ę▓▓┼äéäéķ_╩╝Ż¼Å─┐é¾w╔ŽüĒšf╬ęć°ERP æ¬ė├▀Ć╠Äį┌Ų▓ĮļAČ╬Ż¼Č°Ūę╬ęć°ERPš¹¾wæ¬ė├Ą─ą¦╣¹▓ó▓╗└ĒŽļŻ¼Š▐Ņ~Ą─ĪŻ═Č╚ļø]ėą«a╔·æ¬ėąĄ─╗žł¾Ż¼ūŅ┤¾Ą─å¢Ņ}╩Ūæ¬ė├│╔╣”┬╩Ą═ĪŻō■ĮyėŗŻ¼æ¬ė├ERP Ą─Ų¾śIųąŻ¼│╔╣”īŹ¼FŽĄĮy╝»│╔Ą─ų╗š╝10ŻźĪ¬20ŻźŻ¼ø]ėą╗“ų╗ėą▓┐Ęų╝»│╔Ą─š╝30ŻźĪ¬40ŻźŻ¼╩¦öĪĄ─ģsėą50Żźų«ČÓĪŻĄ½ļSų°ųąć°╩└ĮńųŲįņśIųąą─Ąž╬╗Ą─ų▓Į┤_┴óŻ¼īŹ╩®ERP¤oę╔ęč│╔×ķ▒ŖČÓųŲįņŲ¾śI╠ß╔²ĮøĀI╣▄└Ēą¦┬╩Ą─Ą┌ę╗▀xō±ĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°ć°ā╚ERPÅS╔╠Ą─į÷ČÓŻ¼īŹ╩®ERPĄ─š¹¾w│╔▒Š▌^▀^╚ź╝║┤¾×ķŽ┬ĮĄŻ¼─┐Ū░╩ął÷╔Žęčėą║▄ČÓ░┘╚fį¬ū¾ėęĄ─ERP«aŲĘŻ¼Č°Ūę«aŲĘ│╔╩ņČ╚╝░Ę■äš─▄┴”Č╝▌^ęį═∙ėą┴╦║▄┤¾═╗ŲŲŻ¼▀@ę╗Ūą¤oę╔╩╣īŹą²ERPĄ─’LļU▀Mę╗▓ĮĮĄĄ═ĪŻūŅ║¾ERPÅS╔╠īŹ╩®─▄┴”Ą─ų▓Į│╔╩ņęį╝░«aŲĘĄ─Øu┌ģ═Ļ╔ŲŻ¼Ų¾śIERPīŹ╩®│╔╣”┬╩▓╗öÓį÷╝ėŻ¼ę╗┼·ć°ā╚Ė„ąąśIĄõą═Ų¾śI│╔╣”īŹ╩®ERPŻ¼▀@ĘNĀŅøręč┤¾ėą║├▐DĪŻ

ĪČŲ¾śI┘Yį┤ęÄäØŽĄĮyERPęÄĘČĪĘĄ─│÷┼_Ż¼▀Mę╗▓Į┤┘▀M┴╦ERPĄ─Ųš╝░│╠Č╚ĪŻįōęÄĘČ┼õ║Žć°╝ę═ŲąąŲ¾śIą┼Žó╗»Ą─Ēś└¹ķ_š╣Č°ŠÄųŲŻ¼│÷┼_Ą─Ė∙▒Š─┐Ą─į┌ė┌ę²ī¦Ų¾śIERP▀xą═Ż¼═©▀^Ų¾śIERP▀xą═Ą─įu╣└ś╦£╩üĒęÄĘČERP ķ_░l╔╠Ą─«aŲĘĪŻą┬ęÄĘČīóī”ERP«aśIŁhŠ│ŲĄĮųž┤¾ė░ĒæŻ║ę╗╩ŪÄ═ų·ė├æ¶▀xą═Ę■䚯¼Č■╩ŪÄ═ų·ÅS╔╠Ė─▀M«aŲĘŻ¼╚²╩Ū┤┘▀MārĖ±╗žÜwŻ¼╦─╩Ū═Ųäėą┬ą═ERP Ą─│ų└m░lš╣ĪŻŲ¾śIį┌īŹ╩®ERPųąėą┴╦┐╔ęįĮĶĶbĄ─ś╦£╩Ż¼īŹ╩®ĘeśOąį¤oę╔ę▓īó▓╗öÓ╠ß╔²ĪŻ

Å─ERP▄ø╝■«aŲĘ╩ął÷üĒ┐┤Ż¼2002─ĻŪ░Ż¼╩ął÷╔Žļm╚╗ę▓ėąķ_╦╝Īó└¹¼öĄ╚├±ūÕ▄ø╝■Ą─╔Ēė░Ż¼Ą½┤¾▓┐Ęų╩ąĄžę▓ę╗ų▒×ķSAPĪóSSAĪó╦─░ÓĪóBAANĄ╚ć°═ŌÅS╔╠╦∙š╝ō■ĪŻĄĮ┴╦2002─ĻŻ¼ęįė├ėčĪóĮĄ¹×ķ┤·▒ĒĄ─░╦┤¾žöäš▄ø╝■╣½╦ŠŽ“ERP▐Dą═╗∙▒Š│╔╣”Ż¼ć°ā╚═ŌÅS╔╠ķ_╩╝š╣ķ_╚½├µĄ─ĖéĀÄĪŻ

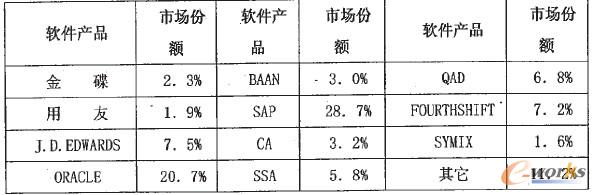

─┐Ū░Ż¼Ė▀Č╦ŅIė“╗∙▒Š▒╗ę╗ą®╩└Įń╝ēĄ─▄ø╝■╦∙š╝ō■ĪŻĄ═Č╦╩ął÷╗∙▒Š│╩¼Fć°ā╚┼cć°ļH▄ø╝■ä▌Š∙┴”ö│Ą─Šų├µĪŻĄ½ųąąĪŲ¾śI¤o┴”│ą╩▄ć°═Ō«aŲĘĖ▀░║Ą─┘Mė├Ż¼▓óŪęć°ā╚Ų¾śIĄ─╣▄└Ē╦«ŲĮ┤¾ČÓöĄ▀_▓╗ĄĮ▄ø╝■╦∙ę¬Ū¾Ą─╦«ŲĮŻ¼æ¬ė├Ą─│╔╣”┬╩▓ó▓╗Ė▀ĪŻ─┐Ū░ć°ā╚╩ął÷ų¬├¹Č╚▌^Ė▀Ą─▄ø╝■ŲĘ┼ŲėąŻ║ĮĄ·Īóė├ėčĪóķ_╦╝║═└¹¼öĄ╚Ż╗ć°ļH▄ø╝■Ż¼╠Äė┌Ė▀Č╦ŅIė“Ą─ėąų°├¹Ą─Ī░JPOBSĪ▒Ż¼╝┤JŻ«DŻ«EDWARDSŻ¼PEOPLE SOFTŻ¼0RACLEŻ¼BAANŻ¼SAPęį╝░cA║═SSAŻ║╠Äė┌ŽÓī”ųąĄ═Č╦ŅIė“Ą─ėąŻ║QADŻ¼FĮąRTHSHIFTŻ¼SYMIXĄ╚Ż¼╦³éāĖ„ūįĄ─╩ął÷Ę▌Ņ~╚ń▒Ē2╦∙╩ŠŻ║

▒Ē1-1 ERP╣®æ¬╔╠į┌ųąć°╩ął÷Ą─Ę▌Ņ~

ė╔┤╦┐╔ęŖŻ¼ć°═Ō▄ø╝■š╝ō■80Żźęį╔ŽĄ─Ę▌Ņ~Ż¼ć°ā╚Ą─╔╠ŲĘ╗»▄ø╝■╦∙š╝Ą─▒╚└²║▄ąĪĪŻ─┐Ū░Ż¼ą┼ŽóŽĄĮyį┌ć°ā╚Ų¾śIĄ─æ¬ė├▀Ć▀h╬┤Ųš╝░Ż¼╩ął÷Øō┴”Š▐┤¾ĪŻ

1Ż«4 ć°ā╚ERPīŹ╩®│╔╣”┬╩Ą═Ą─įŁę“

(1)╦╝ŽļšJūR╔Ž┤µį┌Ų½▓ŅĪŻERPŽĄĮy╩ŪļSų°╣▄└Ē╦«ŲĮĄ─▀M▓Į║═ėŗ╦ŃÖCæ¬ė├╦«ŲĮĄ─╠ßĖ▀Ż¼ė╔Ų¾śIĖ∙ō■ūį╔Ē╣▄└ĒĄ─ā╚į┌ąĶ꬯¼Č°╠ß│÷║═░lš╣ŲüĒĄ─ę╗ĘN╣▄└ĒŽĄĮyĪŻ▀@éĆŽĄĮy▒Š╔Ē▀Ćį┌▓╗öÓĄ─░lš╣║══Ļ╔Ųų«ųąŻ¼╬ęéāæ¬ė├ERP Ą─Ė∙▒Š─┐Ą─╩Ūį┌īW┴ĢĪó蹊┐║═æ¬ė├ć°═Ō¼F┤·Ų¾śI╣▄└Ē╦╝ŽļĪóĘĮĘ©║═╝╝ągĄ─╗∙ĄA╔ŽŻ¼▒M┐ņĖ─ūā╬ęć°Ų¾śI╣▄└Ē┤ųĘ┼Īó┬õ║¾Ą─├µ├▓Ż¼Į©┴óŲę╗╠ūĘ¹║Ž╩ął÷ĮøØ·¾wųŲĄ─¼F┤·Ų¾śI╣▄└Ē─Ż╩ĮŻ¼īŹ¼FŲ¾śI╣▄└ĒĄ─┐ńįĮ╩Į░lš╣Ż¼Å─Č°╠ßĖ▀Ų¾śI╣▄└Ē╦«ŲĮĪŻČ°╬ęéāėąą®Ų¾śI░čERPŽĄĮy«öū„ū▀│÷└¦Š│Ą─ņ`Ąż├Ņ╦ÄŻ¼║÷ęĢ┴╦╦³▒Š╔ĒĄ─╠ž³c║═▀mė├Śl╝■Ż¼├ż─┐╝ėęįę²▀MŻ¼ĮY╣¹Ą├▓╗āö╩¦Ż¼č®╔Ž╝ė╦¬Ż║ėąĄ─Ų¾śIät╩Ū×ķ┴╦═Ļ│╔╔Ž╝ē╚╬䚯¼╠ßĖ▀Ų¾śIą╬Ž¾ĪŻ

(2)╣▄└Ē╗∙ĄA║═─Ż╩Į┼c╬„ĘĮć°╝ęĄ─▓ŅŠÓ▌^┤¾ĪŻERPŽĄĮyĄ─æ¬ė├╩ŪŲ¾śI╣▄└Ēą┼Žó╗»Ą─▒ž╚╗┌ģä▌Ż¼Ą½▀@ę╗Ūąļx▓╗ķ_ęÄĘČ╗»Ą─Ų¾śI╣▄└Ē─Ż╩Į║═▌^Ė▀Ą─Ų¾śI╣▄└Ē╦«ŲĮĪŻļSų°╬ęć°╝ė╚ļWT0ęį╝░Ė─Ė’Ą─▀Mę╗▓Į╔Ņ╗»Ż¼é„ĮyĄ─Ų¾śI╣▄└Ē─Ż╩Į╩▄ĄĮ║▄┤¾ø_ō¶Ż¼▀mæ¬ą┬ą╬ä▌Ą─Ų¾śI╣▄└Ē─Ż╩Į╔ąį┌╠Į╦„ų«ųąŻ¼Ų¾śIš¹¾w╣▄└Ē╦«ŲĮ┼c╬„ĘĮć°╝ęėą▌^┤¾▓ŅŠÓŻ¼╗∙ĄA╣▄└Ē╣żū„▓╗į·īŹŻ¼╣▄└ĒųŲČ╚▓╗Į©╚½Ż¼ė^─ŅĻÉ┼fŻ¼╩ųČ╬┬õ║¾Ż¼▀@į┌║▄┤¾│╠Č╚╔ŽųŲ╝s┴╦╬ęć°ERPŽĄĮyĄ─═ŲÅVæ¬ė├ĪŻ╝┤╩╣æ¬ė├┴╦Ż¼ę▓╩Ūć°═Ō▄ø╝■ķ_░l╔╠Ą─Ž„ūŃ▀m┬─╗“ųąć°▄ø╝■ķ_░l╔╠Ą─ųąć°╩ĮĖ─▀MįOėŗŻ¼Č°▓╗╩Ūšµš²ęŌ┴x╔ŽĄ─ERPŽĄĮyĪŻ

(3)╚╦åT╦ž┘|ĘĮ├µĄ─įŁę“ĪŻERPŽĄĮy╩Ūę╗ĘN╣▄└Ē╣żŠ▀Ż¼╦³─▄ʱ░lō]ū„ė├Ż¼ų„ę¬╚ĪøQė┌Ų¾śI╣▄└Ē╚╦åTĄ─╦ž┘|Ż¼╠žäeąĶę¬ėąę╗Č©Ą─╩╣ė├ėŗ╦ŃÖC╣▄└ĒĄ─╦ž┘|ĪŻČ°╬ęéāįSČÓŲ¾śIī”╚╦åT┼Óė¢Ż¼ė╚Ųõ╩Ūī”Ų¾śIĖ▀īėŅIī¦║═▓┐ķTŅIī¦Ą─┼Óė¢ųžęĢ▓╗ē“Ż¼ĮY╣¹įņ│╔Ų¾śIŅIī¦īėī”ERPŽĄĮy└Ēšō╚▒Ę”╔Ņ╚ļĄ─└ĒĮŌŻ¼ ▓╗─▄ī”ŽĄĮyīŹ╩®╠ß│÷├„┤_Ą─ęŌęŖ║═ųĖī¦ŽĄĮyīŹ╩®Ż¼īŹ╩®╚╦åT▒Š╔ĒĄ─╦ž┘|═¼īŹļH╦∙ąĶŪ¾Ą──▄┴”▓Ņ«É╩Ūī¦ų┬ERPŽĄĮyæ¬ė├╩¦öĪĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

(4)▓╗─▄ėąą¦Ąž▀MąąŲ¾śIśIäš┴„│╠ųžĮMĪŻįSČÓŲ¾śIį┌īŹ╩®ERPŽĄĮyĢrŻ¼ī”▒žĒÜę¬īŹąąśIäš┴„│╠ųžĮM╚▒Ę”ŪÕąčĄ─šJūRŻ¼ų╗╩Ūę¬Ū¾ERPŽĄĮyĄ─╣”─▄▀mæ¬įŁėą╩ų╣żśIäš╠Ä└Ē┴„│╠┼c╣żū„ĘĮ╩ĮŻ¼Č°▓╗─▄╚źī”įŁėąĄ─╣▄└Ē─Ż╩ĮĪó╣▄└ĒĘĮĘ©ĪóśIäš┴„│╠║═ĮM┐ŚÖCśŗĄ╚ĘĮ├µ▀MąąĖ─▀M║═š{š¹Ż¼ĮY╣¹įņ│╔ERP╣”─▄ļyęį╚½├µ░lō]Ż¼ę▓╩╣Ų¾śIŽļ═©▀^īŹ╩®ERPŽĄĮyüĒ╠ßĖ▀╣▄└Ē╦«ŲĮ║═š¹¾w╦ž┘|Ą──┐Ą─ļyęį▀_ĄĮĪŻ

(5)╚▒Ę”┼Óė¢Ż¼ž×Åž▓╗└¹ĪŻįSČÓć°ā╚Ų¾śIīŹ╩®ERPų╗▓╗▀^×ķ┴╦Ų¾śI╔Žę╗éĆ┼_ļAŻ¼×ķ┴╦įuŽ╚▀MĪŻ╦¹éā▓óø]ėąšJūRĄĮERPĄ─īŹ╩®┐╔ęįĮoŲ¾śIĦüĒŠ▐┤¾Ą─ū„ė├Ż¼šJ×ķ╔Ž┴╦ŽĄĮyų«║¾Š═ę╗Ūąå¢Ņ}Č╝ĮŌÆČ┴╦ĪŻČ°ERPž×┤®ė┌š¹éĆ╔·«a▀^│╠ųąŻ¼ę¬Ū¾╚½åT╣▓═¼ģó┼cīŹ╩®Ż¼▀@Š═ę¬Ū¾ī”╚½åT▀Mąą┼Óė¢▓óŪęį┌╔·«a▀^│╠ųąÅžĄūĄ─ł╠ąąŻ¼▓┼─▄šµš²īŹ╩®ERPŽĄĮyŻ¼Č°įSČÓŲ¾śIę¬├┤šJ×ķ┼Óė¢┘Mė├▀^Ė▀Ż¼╩Ū▓╗▒žę¬Ą─Ż¼ę¬├┤ī”ŽĄĮyĄ─ž×Åž╚▒Ę”╣▄└ĒŻ¼Å─Č°╩╣ŽĄĮy╣”ą¦¤oĘ©░lō]Ż¼ļyęį«a╔·ŽÓæ¬Ą─ą¦ęµĪŻ┴Ē═ŌŻ¼ ERPĄ─═Č╚ļ╩Ūę╗éĆŽĄĮy╣ż│╠Ż¼┼cŲõ╦¹╣╠Č©┘Y«aįOéõĄ─═Č╚ļ«a│÷▒╚▌^Ż¼ERPĄ─═Č╚ļ║═«a│÷▓╗─Ū├┤ų▒ė^├„┴╦Ż¼╦³Ą─ārųĄĖ³į┌ė┌ķLŲ┌ą¦ęµŻ¼╩Ūį┌▓╗öÓ╔Ņ╗»ųąŽ“╣▄└Ēꬹ¦ęµŻ¼ų╗ėąš¹¾wīŹņ║▓┼─▄ŲĄĮæ¬ėąĄ─ū„ė├ĪŻīŹļH║▄ČÓŲ¾śIŅIī¦╚▒Ę”▀@ĘNæ┬įč█╣ŌĪŻ

Ą┌2š┬ųąąĪŲ¾śIERPæ¬ė├ĀŅørĘų╬÷

2Ż«1 ųąąĪŲ¾śIĄ─ĮńČ©

ī”ė┌╩▓├┤╩ŪųąąĪŲ¾śIŻ¼─┐Ū░ć°ļH╔Ž▓óø]ėąę╗éĆĮyę╗Ą─ĮńČ©ś╦£╩ĪŻ×ķ┴╦├„┤_ųąąĪŲ¾śIĖ┼─ŅŻ¼įSČÓć°╝ę═©│ŻÅ─Č©ąį(qualitative)║═Č©┴┐(quantitative)ā╔ĘĮ├µī”ųąąĪŲ¾śI▀MąąĮńČ©ĪŻČ©┴┐ĮńČ©ų„ę¬░³└©Å─╣═åT╚╦öĄĪó┘Y«a(┘Y▒Š)Ņ~ęį╝░ĀIśIŅ~╚²ĘĮ├µ▀MąąĮńČ©ĪŻÅ─Č©┴┐ĮŪČ╚ĮńČ©ųąąĪŲ¾śI╩ŪĖ„éĆć°╝ę(Ąžģ^)Ą─Ųš▒ķū÷Ę©ĪŻĄ½įōĮńČ©ś╦£╩Š▀ėąĢrķg┼c┐šķgĄ─ŽÓī”ąįĪŻČ©ąįĮńČ©ś╦£╩ęÓĘQ┘|┴┐ĮńČ©ś╦£╩╗“Ąž╬╗ĮńČ©ś╦£╩Ż¼Ųõ║╦ą─ėą╚²³cŻ║¬Ü┴ó╦∙ėąŻ¼ūįų„ĮøĀI║═▌^ąĪĄ─╩ął÷Ę▌Ņ~Ż¼▀@ę▓š²╩ŪČ©ąįĮńČ©ś╦£╩Ą─▒Š┘|╠žš„ĪŻÅ─Č©ąįĮŪČ╚ĮńČ©ųąąĪŲ¾śIų╗ėąÜW├└╔┘öĄć°╝ę▓╔ė├ĪŻ

Č©ąįČ©┴xų„ę¬╩ŪÅ─┘|╔ŽĘ┤æ¬ųąąĪŲ¾śI╔·«aĮøĀIĄ─▀\ąą╠žš„Ż¼¾w¼FųąąĪŲ¾śI╦∙Š▀ėąĄ─╣▓═¼▒Š┘|ĪŻųąąĪŲ¾śIąį┘|╔ŽĄ─ĮńČ©Ż¼ę╗░Ń╩ŪÅ─Ų¾śI╦∙ėąÖÓĮYśŗŻ¼Ų¾śIĮøĀI╣▄└Ē─Ż╩Įęį╝░╦³į┌▒ŠąąśIųą╦∙╠ÄĄ─Ąž╬╗ū„×ķ║Ō┴┐Ą─ś╦£╩Ż¼ė╔ė┌Č©ąįĮńČ©╚▒Ę”öĄ┴┐╔ŽĄ─Ž▐Č©Ż¼╬ęéāų╗─▄Å─ę╗░ŃęŌ┴x╔Ž░č╬šųąąĪŲ¾śIĄ─ā╚║ŁŻ¼ī”Š▀¾w─│ę╗Ų¾śIÜwī┘ätļyęį░č╬šĪŻ«ö╔µ╝░Ą──│ę╗Ų¾śI╩Ūʱ─▄ē“ŽĒ╩▄ųąąĪŲ¾śIš■▓▀Ą─Ę÷│ųĢrŻ¼Š═ę¬Ū¾ī”ųąąĪŲ¾śI▒žĒÜėą├„┤_Ą─ĘČć·ĮńČ©ĪŻ╦∙ęįŻ¼ į┌ąį┘|╔ŽČ©┴xųąąĪŲ¾śIų«═ŌŻ¼▀ĆąĶę¬├„┤_Ą─öĄ┴┐ęÄČ©ĪŻ│÷ė┌╣▄└ĒĄ──┐Ą─Ż¼ ╩└Įń╔ŽįSČÓć°╝ęų╗▓╔ė├Č©┴┐Č°ø]ėąė├Č©ąįüĒĮńČ©ųąąĪŲ¾śIŻ¼Ą½╩ŪŻ¼▀@▓ó▓╗┤·▒ĒČ©ąįČ©┴x▓╗ųžę¬Ż¼ų╗ėąČ©┴┐Č°ø]ėąČ©ąįČ©┴xŻ¼╚╦éāŠ═¤oĘ©šŲ╬šųąąĪŲ¾śIĄ─īŹ┘|ĪŻę“×ķŻ¼ųąąĪŲ¾śIĄ─ęÄ─ŻĮńČ©╩ŪŽÓī”Ą─Ż¼▓╗═¼ć°╝ę║═Ąžģ^Ż¼▓╗═¼Ą─Üv╩ĘĢrŲ┌Ż¼╚╦éāī”ųąąĪŲ¾śIĄ─ęÄ─ŻŽ▐Č©ėą╦∙▓ŅäeŻ¼Üv╩Ę▒Ē├„Ż¼ųąąĪŲ¾śIĄ─ęÄ─Żį┌▓╗öÓĄžöU┤¾Ż¼Į±╠ņĄ─ąĪŲ¾śIŻ¼į┌50─ĻŪ░Ż¼┐╔─▄Š═ī┘ė┌┤¾Ų¾śIĄ─ĘČć·Ż║Į±╠ņ╩Ū┤¾Ų¾śIĄ─Ż¼į┌50─Ļęį║¾Ż¼ę▓įSų╗─▄ĘQĄ├╔ŽąĪŲ¾śIĪŻ×ķ┴╦Ę┤ė│Īó▒╚▌^ųąąĪŲ¾śIĄ─╣▓ėą╠žš„Ż¼ąĶę¬Å─ųąąĪŲ¾śIĄ─╔·«aĮøĀI╗ŅäėųąŻ¼šę│÷Ė³─▄Ę┤ė│ųąąĪŲ¾śIĮøĀI╗Ņäė╣▓═¼╠žąįĄ─¢|╬„Ż¼╝┤ąĶę¬į┌┘|╔Žī”Ųõ▀Mąą▒žę¬Ą─ĮńČ©ĪŻÅ─Č©┴┐║═Č©ąįā╔ĘĮ├µī”ųąąĪŲ¾śIĮńČ©Ż¼╩Ū╚╦éāĖ∙ō■Ė„ūį▓╗═¼Ą──┐Ą─╦∙▓╔╚ĪĄ─ĮńČ©ĘĮĘ©Ż¼ā╔ĘNĮńČ©ĘĮĘ©▓╗┤µį┌▒Š┘|╔ŽĄ─▓ŅäeŻ¼Č╝╩Ū×ķ┴╦Ę┤ė│═¼ę╗éĆ╩┬╬’Ż¼ ģ^äeĄ─ų╗╩Ū╦∙Ę┤ė│Ą─é╚ųž³cėą╦∙▓╗═¼ĪŻČ°ŪęŻ¼į┌Č©ąį║═Č©┴┐ų«ųąŻ¼ā╚▓┐┤µį┌▒ž╚╗Ą─┬ōŽĄŻ¼ąį┘|ĮńČ©╩Ū꬚f├„ųąąĪŲ¾śIĄ─ąį┘|ĪóĄž╬╗║═ū„ė├Ż║┴┐Ą─ĮńČ©Ż¼ ╩Ūį┌Ų¾śIųąäØĘų│÷ųąąĪŲ¾śI╦∙ī┘ĘČć·ĪŻī┘ė┌▀@ę╗ĘČć·Ą─Ų¾śIŻ¼╔·«aĮøĀI╗ŅäėŠ▀ėą╣▓═¼Ą─╠žš„Ż¼Č╝Ģ■ė÷ĄĮ┤¾¾wŽÓ═¼Ą─└¦ļyŻ¼╩Ūš■Ė«▒žĒÜĮoėĶĄ─╠ž╩Ōš■▓▀āAą▒║═Ę÷│ųĄ─Ų¾śIī”Ž¾ĪŻ

ųąć°ī”ųąąĪŲ¾śIĄ─ĮńČ©Ž╚║¾Įø▀^Äū┤╬š{š¹ĪŻĮ©ć°│§Ų┌į°░┤╣╠Č©┘Y«aārųĄäØĘųŲ¾śIęÄ─ŻĪŻ1962─ĻŻ¼Ė─×ķ░┤╚╦åTś╦£╩ī”Ų¾śIęÄ─Ż▀MąąäØĘųŻ║Ų¾śI┬Ü╣żį┌3000╚╦ęį╔ŽĄ─×ķ┤¾ą═Ų¾śIŻ¼500-3000╚╦ų«ķg×ķųąą═Ų¾śIŻ¼500╚╦ęįŽ┬×ķąĪŲ¾śIĪŻ1978─ĻŻ¼ć°╝ęėŗ╬»░l▓╝ĪČĻPė┌╗∙▒ŠĮ©įOĒŚ─┐Ą─┤¾ųąą═Ų¾śIäØĘųś╦£╩Ą─ęÄČ©ĪĘŻ¼░čäØĘųŲ¾śIęÄ─ŻĄ─ś╦£╩Ė─×ķĪ░─ĻŠC║Ž╔·«a─▄┴”Ī▒ĪŻ1984─ĻŻ¼ ć°äšį║ĪČć°ĀIŲ¾śIĄ┌Č■▓Į└¹Ė─ČÉįćąą▐kĘ©ĪĘī”ųąć°ĘŪ╣żśIŲ¾śIĄ─ęÄ─Ż░┤ššŲ¾śIĄ─╣╠Č©┘Y«aįŁųĄ║═╔·«aĮøĀI─▄┴”äō┴ó┴╦äØĘųś╦£╩Ż¼ų„ę¬╔µ╝░Ą─ąąśIėą╣½Į╗Īó┴Ń╩█Īó╬’┘Y╗ž╩šĄ╚ć°ĀIąĪŲ¾śIĪŻ╚ńęÄČ©Š®ĪóūęĪó£¹╚²╩ą╣╠Č©┘Y«aįŁųĄ▓╗│¼▀^400╚fį¬Ūę─Ļ└¹ØÖ▓╗│¼▀^40╚fį¬Ą─ī┘ć°ĀIąĪą═╣½Į╗Ų¾śIŻ║╚²╩ąęį═ŌŽÓæ¬ś╦£╩×ķ╣╠Č©┘Y«aįŁųĄ300╚fį¬ęįŽ┬║═─Ļ└¹ØÖ30╚fį¬ęįŽ┬ĪŻ1988─ĻŻ¼ ī”1978─Ļś╦£╩▀Mąąą▐Ė─║═ča│õŻ¼ųžą┬░l▓╝┴╦ĪČ┤¾ųąąĪą═╣żśIŲ¾śIäØĘųś╦£╩ĪĘŻ¼░┤▓╗═¼ąąśIĄ─▓╗═¼╠ž³cū„┴╦ĘųäeäØĘųŻ¼īóŲ¾śIęÄ─ŻĘų×ķ╠ž┤¾ą═Īó┤¾ą═(Ęų×ķ┤¾ę╗Īó┤¾Č■ā╔ŅÉ)Īóųąą═(Ęų×ķųąę╗ĪóųąČ■ā╔ŅÉ)║═ąĪą═╦─ŅÉ┴∙ÖnĪŻ«öĢrųąąĪŲ¾śIĪ½░ŃųĖųąČ■ŅÉ║═ąĪą═Ų¾śIĪŻŠ▀¾w×ķŻ║Ę▓«aŲĘ▒╚▌^å╬ę╗Ą─Ų¾śIŻ¼ ╚ńõōĶF┬ō║ŽŲ¾śIĪó¤Æė═ÅSĪó╩ų▒ĒÅSĪó╦«─ÓÅSĄ╚░┤╔·«a─▄┴”×ķś╦£╩äØĘųŻ║ę╗ą®Ų¾śIŻ¼╚ń░lļŖÅSĪó├▐╝ÅÅSŻ¼┴ĢæT╔Žęį╔·«aįOéõöĄ┴┐×ķś╦£╩äØĘųŻ║ī”ė┌«aŲĘ║═įOéõ▒╚▌^Å═ļsĄ─Ų¾śIŻ¼ęį╣╠Č©┘Y«aįŁųĄöĄ┴┐ś╦£╩äØĘųĪŻ1992─Ļėųī”1988 ─ĻäØĘųś╦£╩ū„┴╦ča│õŻ¼į÷╝ė┴╦ī”╩ąš■╣½ė├╣żśIĪó▌p╣żśIĪóļŖūė╣żśIĪóßt╦Ä╣żśI║═ÖCąĄ╣żśIųąĄ─▐I▄ćųŲįņŲ¾śIĄ─ęÄ─ŻäØĘųĪŻ1999─Ļį┘┤╬ą▐Ė─Ż¼īóõN╩█╩š╚ļ║═┘Y«a┐éŅ~ū„×ķų„ę¬┐╝▓ņųĖś╦Ż║Ęų×ķ╠ž┤¾ą═Īó┤¾ą═Īóųąą═ĪóąĪą═╦─ŅÉŻ¼ Ųõųą─ĻõN╩█╩š╚ļ║═┘Y«a┐éŅ~Š∙į┌5ā|į¬ęįŽ┬Īó5000╚fį¬ęį╔ŽĄ─×ķųąą═Ų¾śIŻ¼─ĻõN╩█╩š╚ļ║═┘Y«a┐éŅ~Š∙į┌5000╚fį¬ęįŽ┬Ą─×ķąĪą═Ų¾śIĪŻģó┼cäØą═Ą─Ų¾śIĘČć·įŁät╔Ž░³└©╦∙ėąąąśIĖ„ĘN╦∙ėąųŲą╬╩ĮĄ─╣żśIŲ¾śIĪŻ

Å─ą┬┼fś╦£╩ŽÓ▒╚╬ęéā┐╔ęį┐┤│÷Ż¼ą┬ś╦£╩╝mš²┴╦┼fś╦£╩ų„ę¬ęį╔·«a─▄┴”ū„×ķųĖś╦Ą─╚▒Ž▌Ż¼▓╔ė├Š═śI╚╦öĄĪóõN╩█Ņ~Īó┘Y«a┐éŅ~Ą╚ČÓųžųĖś╦Ż¼┼cć°ļHæTė├ųĖś╦ŽÓĮė▄ēŻ╗═¼Ģrą┬ś╦£╩▓╗į┘▓╔ė├▀^ČÓĄ─ąąśIĘųŅÉŻ¼äØĘųś╦£╩Ė³╝ė║å├„ĪŻ

ī”ė┌Š▀¾wĄĮ├µŽ“ųąąĪŲ¾śIĄ─ERP▀@éĆšfĘ©Ż¼▓╗═¼▄ø╝■ÅS╔╠ī”ųąąĪŲ¾śIĄ─ĮńČ©ėą╦∙▓╗═¼ĪŻė├ėč╣½╦Šų„ę¬ę└ō■Ū░╩÷ĪČųąąĪŲ¾śIś╦£╩Ģ║ąąęÄČ©ĪĘŻ╗SAP ░┤ššć°╝ęĮyėŗŠų╣½▓╝Ą─ś╦£╩▓óĮY║ŽąąśIąį┘|üĒĮńČ©Ż¼└²╚ńÖCąĄųŲįņąąśIŻ¼ ─ĻõN╩█╩š╚ļį┌5ā|╚╦├±Ä┼ęįŽ┬Ą─Š═╩ŪųąąĪŲ¾śIŻ╗╠ņ╦╝▄ø╝■╣½╦ŠätĮńČ©õN╩█╩š╚ļį┌5ā|į¬ęįŽ┬×ķųąąĪŲ¾śIĪŻ▓╗═¼ÅS╔╠ś╦£╩ų«ķgĄ─▓Ņ«ÉŲõīŹĘ┤ė│┴╦ÅS╔╠į┌«aŲĘČ©╬╗ĪóārĖ±ĪóīŹ╩®Ę■䚥╚å¢Ņ}╔ŽĄ─▓╗═¼ĪŻ

2Ż«2 ć°ā╚ųąąĪŲ¾śIą┼Žó╗»¼FĀŅ

Ų¾śIą┼Žó╗»╩ŪųĖŲ¾śIį┌╔·«a║═ĮøĀIĄ─Ė„éĆŁh╣Ø═ŲÅVæ¬ė├ą┼Žó╝╝ągŻ¼│õĘųķ_░l║═└¹ė├ā╚Īó═Ō▓┐ą┼Žó┘Yį┤┼c╚╦┴”┘Yį┤Ż¼Į©┴ó┼c┤╦ŽÓ▀mæ¬Ą─ĮM┐Ś─Ż╩ĮŻ¼ Å─Č°╠ßĖ▀Ų¾śI╔·«aĪó╣▄└ĒĪóøQ▓▀Ą╚▀^│╠Ą─ą¦┬╩Īó╦«ŲĮ┼cĮøĀIą¦ęµŻ¼į÷ÅŖŲ¾śIĖéĀÄ┴”Ą─▀^│╠ĪŻķ_š╣Ų¾śIą┼Žó╗»Į©įOĄ─Ė∙▒Š─┐Ą─╩Ūį┌Ė─įņé„Įy«aśI║═░lš╣ęįą┼Žó╝╝ąg×ķ║╦ą─Ą─Ė▀ą┬╝╝ąg«aśI▀^│╠ųąŻ¼▓╗öÓ╠ßĖ▀Ų¾śIķ_░läōą┬ĪóĮøĀI╣▄└Ē┼cĖéĀÄ─▄┴”ĪŻ70─Ļ┤·Ż¼Ų¾śIą┼Žó╗»Į©įOķ_╩╝į┌╬ęć°Ų▓ĮŻ¼Įø▀^80Ż¼ 90─Ļ┤·Ą─░lš╣ļAČ╬ĪŻ─┐Ū░╗∙▒ŠĀŅør×ķŻ║

(1)Ų¾śIą┼Žó╗»Į©įOėą┴╦ę╗Č©│╔ą¦Ż¼Ą½š¹¾w╦«ŲĮ▌^Ą═ĪŻĮø▀^20ČÓ─ĻĄ─Ė─Ė’ķ_Ę┼║═¼F┤·╗»Į©įOŻ¼╬ęć°Ų¾śIą┼Žó╗»Į©įOėą┴╦ę╗Č©│╔ą¦Ż¼╠žäe╩Ū└¹ė├ą┼Žó╝╝ągī”é„Įy«aśIĄ─Ė─įņ▀_ĄĮą┬Ą─ÅVČ╚║═╔ŅČ╚ĪŻ─┐Ū░Ż¼ėŗ╦ŃÖCį┌Ų¾śIĄ─æ¬ė├ęčĮøÅ─å╬ĒŚæ¬ė├Ž“╝»│╔╗»ĪóŠC║Ž╗»║═ŠWĮj╗»░lš╣Ż¼ ųž³cąąśIĄ─┤¾ųąą═Ų¾śIęčĮø╗∙▒ŠīŹ¼F┴╦╔·«a▀^│╠ūįäė╗»Ż¼Ų¾śIą┼Žó╗»▀^│╠ųąųž┤¾ą┼Žó╣ż│╠═ŲÅVæ¬ė├½@Ą├┴╦▌^┤¾▀Mš╣ĪŻć°╝ęĮø┘Q╬»Į³Ų┌Ą─š{▓ķ▒Ē├„Ż║300╝ęć°╝ęųž³cŲ¾śIųąėą80Żźęį╔ŽęčĮøĮ©┴ó▐k╣½ūįäė╗»ŽĄĮy║═╣▄└Ēą┼ŽóŽĄĮyŻ¼70Żźęį╔ŽĮė╚╦┴╦ę“╠žŠWŻ¼80Żźęį╔ŽĮ©┴ó┴╦ā╚▓┐Šųė“ŠWĪŻÅ─┐é¾w╔Ž┐┤Ż¼ 15000╝ęć°ėą┤¾ųąą═Ų¾śIųąŻ¼āHėą10Żź╗∙▒ŠīŹ¼F┴╦ą┼Žó╗»Ż¼ųąąĪŲ¾śIųąīŹ¼F┴╦ą┼Žó╗»Ą─▒╚└²ätĖ³Ą═Ż¼┐╔ęįšf╬ęć°Ų¾śIą┼Žó╗»š¹¾w╦«ŲĮ╚į╠Äė┌▌^Ą═ļAĪŻ

(2)Ų¾śIą┼Žó╗»░lš╣ĘŪ│Ż▓╗ŲĮ║Ō

░lš╣╦«ŲĮ┼cŲš╝░│╠Č╚ę“Ų¾śIŅÉą═ĪóąąśIÜwī┘║═╦∙╠ÄĄžģ^ĮøØ·ĀŅørČ°┤µį┌║▄┤¾▓Ņ«ÉĪŻÅ─Ų¾śIŅÉą═╔Ž┐┤Ż¼ć°ėą┤¾ųąą═Ų¾śIĪóŠ▀ėąć°ļHķ_═ž─▄┴”Ą─═ŌŽ“ą═Ų¾śIĪóą┬Į³░lš╣ŲüĒĄ─Ė▀ą¦ęµŲ¾śIą┼Žó╗»░lš╣▌^┐ņŻ¼Č°ųąąĪŲ¾śIĪóĖéĀÄąį▌^▓ŅĪóą¦ęµ▌^Ą═Īó└ŽŲ¾śIą┼Žó╗»░lš╣▌^┬²ĪŻČ°╝╝ąg║¼┴┐Ė▀Ą─ąąśI║═ĮøØ·░lš╣╦«ŲĮ╝░╩ął÷╗»│╠Č╚Ė▀Ą─Ąžģ^Ż¼Ų¾śIą┼Žó╗»░lš╣╦«ŲĮ┼cŲš╝░│╠Č╚▌^Ė▀Ż¼╝╝ąg║¼┴┐Ą═Ą─ąąśI║═ĮøØ·░lš╣╦«ŲĮ╝░╩ął÷╗»│╠Č╚Ą═Ą─Ąžģ^Ż¼Ų¾śIą┼Žó╗»░lš╣╦«ŲĮ┼cŲš╝░│╠Č╚▌^Ą═ĪŻ

(3)Ų¾śIī”░lš╣ą┼Žó╗»Ą─šJūRŲš▒ķ╠ßĖ▀

ėąą®Ų¾śIęčĮøÅ─ą┼Žó╗»Į©įOųą½@Ą├┴╦ę╗Č©ĮøØ·ą¦ęµŻ¼Ų¾śIė├ė┌ą┼Žó╗»Į©įOĄ─═Č┘Y┌ģė┌į÷╝ėĪŻļSų°ĮøØ·¾wųŲ▐D▄ē║═ĮøØ·ĮYśŗš{š¹Ą─╔Ņ╚ļ▀MąąŻ¼Ų¾śIęčĮøĖą╩▄ĄĮą┼ŽóĄ─ųžę¬ąįŻ¼ī”ą┼Žó╗»┐╔ęį┤┘▀MŲ¾śI░lš╣Ą─šJūRŲš▒ķ╠ßĖ▀ĪŻė╚Ųõ╩ŪļSų°ĮøĀIŁhŠ│╚š┌ģÅ═ļsŻ¼ĖéĀÄē║┴”Ą─╚šęµį÷┤¾Ż¼Ų¾śIī”└¹ė├ą┼Žó╝╝ąg╝ėÅŖ▓╔┘ÅĪó╔·«aĪóõN╩█ĪóĘ■䚥╚Łh╣Ø╣▄└ĒĄ─Ų╚ŪąąįįĮ░lÅŖ┴ęĪŻ┴Ē═ŌŻ¼ ŠWĮjĪó═©ėŹ║═ą┼Žó╝╝ągĄ─░lš╣Ż¼╩╣Ą├¼F┤·╔╠śI═╣¼F│÷▓╗öÓį÷ķLĄ─╣®žø─▄┴”Īó┐═æ¶ąĶŪ¾┼c╚½Ū“ąįĖéĀÄĄ─╠žš„Ż¼Ų╚╩╣Ų¾śI▒žĒÜš{š¹ŲõĮM┐ŚĮYśŗ┼cĮøĀIĘĮ╩ĮüĒ▀mæ¬▀@ĘNūā╗»ĪŻ╩┬īŹ╔ŽŻ¼ć°ā╚ę╗ą®Ų¾śIęčĮøį┌š{š¹Ųõ╔·«aĮM┐Ś┼cĮøĀIĘĮ╩ĮŻ¼▓╔╚ĪĖ³╝ėę└┘ćė┌ą┼Žó┘Yį┤Ą─▀\ū„ĘĮ╩ĮĪŻ─┐Ū░Ż¼įSČÓ┤¾ųąŲ¾śIį┌ųŲČ©ųąķLŲ┌░lš╣ęÄäØĢrČ╝īóą┼Žó╗»Į©įO┴ą×ķųž³c╣żū„ĪŻė╚Ųõ╩ŪļŖūė╔╠䚥─čĖ├═░lš╣Ż¼▀Mę╗▓Į╝ż░l┴╦Ų¾śIą┼Žó╗»Į©įOĄ─ĘeśOąįŻ¼▓┐ĘųŲ¾śIęčĮøķ_╩╝ĮĶų·ę“╠žŠWķ_š╣╔╠äš╗ŅäėĪŻ

2Ż«3 ųąąĪŲ¾śIīŹ╩®ERPĄ─ųžę¬ąį

ō■ĮyėŗŻ¼╬ęć°╣ż╔╠ūóāįĄŪėøĄ─ųąąĪŲ¾śIęč│¼▀^1000╚f╝ęŻ¼š╝╚½▓┐ūóāįŲ¾śIĄ─99ŻźŻ¼ųąąĪŲ¾śIĄ─╣żśI┐é«aųĄ║═īŹ¼F└¹ČÉĘųäeš╝╚½ć°Ą─60Żź║═40Żźū¾ėęŻ¼į┌┴„═©ŅIė“ųąąĪŲ¾śIš╝╚½ć°┴Ń╩█ŠW³cĄ─90Żźęį╔ŽŻ¼ųąąĪŲ¾śI▀Ć╠ß╣®┴╦┤¾╝s75ŻźĄ─│ŪµéŠ═śIÖCĢ■ĪŻųąć°Ą─ųąąĪŲ¾śI░lš╣╩ŪĮøØ·Ė─Ė’─▄┴┐ßīĘ┼Ą─ĮY╣¹Ż¼░ķļSų°ųąć°ĮøØ·╗ŅäėĄ─╩ął÷╗»Īó╔ńĢ■╗»Īó│Ū╩ą╗»Ą─▀M│╠Ż¼ ųąąĪŲ¾śI╠žäe╩ŪČÓĘN╦∙ėąųŲą╬╩ĮĄ─ųąąĪŲ¾śIĄ─┐ņ╦┘░lš╣Ż¼ęč│╔×ķ═Ųäėųąć°ĮøØ·░lš╣Ą─ų„┴”▄ŖĪŻ

ųąąĪŲ¾śIĄ─░lš╣╦«ŲĮī”ć°╝ęš¹¾wĮøØ·ĮYśŗŠ▀ėą┼eūŃ▌pųžĄ─ū„ė├Ż¼╚╗Č°ė╔ė┌╬ęć°║▄ČÓųąąĪŲ¾śI╩Ūį┌┼f¾wųŲŽ┬│╔ķLĄ─Ż¼ę“Č°┤µį┌įSČÓ┼f¾wųŲĄ─▒ūČ╦Ż¼į┌┘YĮĪó╝╝ągĪóą┼Žó╗»│╠Č╚Īó╣▄└Ē╦«ŲĮĄ╚ĘĮ├µę▓┤µį┌ųTČÓ▒ūČ╦ĪŻę“┤╦Ż¼ ×ķ┴╦ėŁĮėą┬Ą─ĖéĀÄ║═╠¶æŻ¼į┌ųąąĪŲ¾śIųąę²╚ļŽ╚▀MĄ─╣▄└ĒĘĮĘ©║═╩ųČ╬Ż¼ä▌į┌▒žąąĪŻ

╚╗Č°Ż¼╚╦éāę╗╠ߥĮERPŽĄĮy▒ŃŽļĄĮęč│╔╣”īŹ╩®Ą─ŪÓŹu║ŻĀ¢Ż¼įŲ─Ž╝t╦■Ż¼ę╗Ų¹┤¾▒ŖĄ╚┤¾ą═Ų¾śIĪŻöĄ┴┐²ŗ┤¾Ą─ųąąĪŲ¾śI╚ń║╬│╔╣”īŹ╩®ERPęč│╔×ķ╚╦éāĻPūóĄ─Į╣³cĪŻ

ERPĄ─īŹ╩®─▄ē“Ä═ų·Į©┴óę╗éĆĘĆČ©Ą─Īóņ`╗ŅĄ─ĪóäėæBĄ─╣▄└Ē¾wŽĄŻ╗Å─ĮøĀI╠žš„╔ŽųvŻ¼║▄ČÓųąąĪŲ¾śIš²║├╠Äė┌äōśIļAČ╬Ž“░lš╣ļAČ╬▐DūāĄ─▀^│╠ųąŻ¼į┌äōśIļAČ╬Ż¼«aŲĘ┼cĘ■䚥─ŅIŽ╚Ż¼╩ął÷Ą─čĖ╦┘ķ_═ž╩ŪĮøĀIĄ─ų„ę¬Į╣³cŻ╗ į┌░lš╣ļAČ╬Ż¼╩ął÷ĖéĀÄŻ¼▒ŻūC┘|┴┐┼cĮĄĄ═│╔▒Š╩Ū╣żū„Ą─║╦ą─ĪŻERPĄ─īŹ╩®─▄ē“Ä═ų·Ų¾śIėąą¦ĮŌøQĮĄĄ═│╔▒Š┼c╠ßĖ▀┘|┴┐▀@ę╗║╦ą─å¢Ņ}ĪŻ

š²┤_ĄžīŹ╩®ERP┐╔Ä═ų·ųąąĪŲ¾śIęÄäØ╣▄└Ē─Ż╩ĮĪóÅŖ╗»╣▄└ĒęÄĘČ┼cųŲČ╚ĪóīŹ¼Fī”ĮøĀI▀^│╠Ą─╝░Ģr▒O┐žŻ¼×ķŲ¾śIĄ─öUÅł┤“Ž┬╗∙ĄAĪŻųąąĪŲ¾śIīŹ╩®ERPŠ═─▄ē“┤_▒Ż┼c┤¾ą═Ų¾śIĖéĀÄųąĄ─Ė▀ą¦Īóņ`╗Ņā×ä▌Ż¼į┌┐ņ╦┘Ū¾ūāĄ─ą┼Žó╔ńĢ■╔╠äš╔·æBŁhŠ│ųąŻ¼│õĘų░lō]ā×ä▌ĪŻ

2Ż«4 ųąąĪŲ¾śIīŹ╩®ERPĄ─┐╔ąąąį

2Ż«4Ż«1ųąąĪŲ¾śIīŹ╩®ERPĄ─ā×ä▌

(1) ó┘śIäš┴„│╠ųžĮM║åå╬Ż¼īŹ╩®ŽÓī”╚▌ęūĪŻ

Ų¾śIīŹ╩®ERPŽĄĮyŻ¼▓╗āH┐╔ęį╠ß╔²Ų¾śIą┼Žó╗»╣▄└Ē╦«ŲĮŻ¼Ė³ųžę¬Ą─╩Ū─▄ē“ĮĶ└▀ERPĄ─īŹ╩®üĒįOėŗ╗“ā×╗»Ų¾śIĄ─śIäš┴„│╠(╝┤╦∙ų^Ą─Ī░śIäš┴„│╠ųžĮMĪ▒)Ż¼ę²╚ļŽ╚▀MĄ─╣▄└Ē╦╝ŽļĪŻę“┤╦─▄ʱėąą¦īŹ¼FśIäš┴„│╠ĮM╩ŪERPŽĄĮy│╔╣”īŹ╩®Ą─ę╗éĆųžę¬ę“╦žĪŻ╩ūŽ╚Ż¼ųąąĪŲ¾śIśIäš┴„│╠▒╚▌^║åå╬Ż¼į┌▀Mąą┴„│╠ųžĮMĢrąĶę¬ū„│÷Ą─ŪÕ└Ē║═Ė─äė▒╚▌^ąĪŻ¼ī”Ų¾śIĄ─╣▄└Ēš▀ęį╝░Ųš═©åT╣żø_ō¶▀h▒╚┤¾Ų¾śIąĪĪŻŲõ┤╬Ż¼ųąąĪŲ¾śI▓┐ķTĮYśŗīė┤╬║åå╬Ż¼ą┬śIäš┴„│╠īŹ╩®▀^│╠ųąŽÓ╗ź═Ųšå¼FŽ¾£p╔┘ĪŻį┘┤╬Ż¼ę“ģó┼c╚╦åT╔┘Ż¼Ė„ĒŚėŗäØ║═ĘĮ░Ė─▄čĖ╦┘Įyę╗ĪŻūŅ║¾Ż¼║åå╬Ą─śIäšī”ERP╣”─▄Ą─ę¬Ū¾ę▓┤¾┤¾ĮĄĄ═ĪŻ▄ø╝■▓╗▒ž╠½Å═ļsŻ¼║åå╬īŹė├ūŅ║├Ż¼Å─Č°╩Ī╚ź┴╦┤¾Ų¾śIīŹ╩®ERP▀^│╠ųąī”▄ø╝■Ė„ĒŚÅ═ļsįOų├ĪŻųąąĪŲ¾śIśI䚥─║åå╬ąįęį╝░ņ`╗ŅąįŻ¼┤¾┤¾ĮĄĄ═┴╦Ų¾śIīŹ╩®ERPĄ─ļyČ╚ĪŻ

ó┌╚╦×ķūĶĄKę“╦ž▌^ąĪ

ERPŽĄĮyį┌īŹ╩®▀^│╠ųąĢ■ę²ŲŲ¾śIĖ„▓┐ķTĄ─╚╦åTĪ░ÖÓž¤└¹Ī▒Ą─į┘Ęų┼õĪŻ╬ęć°ęįŪ░ERPį┌┤¾Ų¾śIīŹ╩®╣”┬╩▓╗Ė▀▄ø╝■▒Š╔ĒĄ─å¢Ņ}╩Ūę╗éĆ┤╬ę¬ę“╦žŻ¼ Ė³ČÓĄ─įŁę“į┌ė┌╚╦×ķĄ─ūĶ┴”Ż¼▀@ę▓╩ŪĮø“×┐éĮYĄ─ERPīŹ╩®╩ŪĪ░ę╗░č╩ų╣ż│╠Ī▒ Ą─įŁę“ĪŻ

ųąąĪŲ¾śI▓┐ķTįOų├║═ĮYśŗīė┤╬ŽÓī”║åå╬Ż¼╣┘┴┼ų„┴xū„’L║═╚╦ĖĪė┌╩┬Ą─¼FŽ¾▀h▒╚┤¾Ų¾śI╔┘Ż¼ę“└¹ęµ╩▄ōpįņ│╔Ų¾śIā╚║─Å─Č°╚╦×ķūĶĄKERPŽĄĮyīŹ╩®Ą─Äū┬╩┤¾┤¾£p╔┘ĪŻųąąĪŲ¾śIČÓī┘╚²┘YŲ¾śI╗“├±ĀIŲ¾śIŻ¼Ų¾śIĄ─ŅIī¦╚╦į┌Ų¾śIėąūŃē“Ą─ÖÓ═■ĪŻ═ŲąąERP▀@├┤Ė▀═Č╚ļĄ─ĒŚ─┐Č╝╩ŪÅ─Ų¾śIĄ─ąĶŪ¾īŹļH│÷░lŻ¼ė╔Ī░ę╗░č╩ųĪ▒┼─░ÕøQČ©Ż¼ę“Č°╚▌ęū½@Ą├Ė▀īėų¦│ųĪŻ«öĒŚ─┐īŹ╩®▀^│╠ųąė÷ĄĮ╚╦×ķūĶĄKĄ─Ģr║“Ż¼ųąąĪŲ¾śIĄ─ŅIī¦▒╚┤¾Ų¾śIŅIī¦Ė³ėąÖÓ┴”║═ė┬ÜŌüĒ┼┼│²šŽĄKŻ¼ūīŲ¾śI╔ŽŽ┬łFĮYę╗ų┬ų¦│ųŲ¾śIīŹ╩®ERPŽĄĮyĪŻ

2Ż«4Ż«2 ųąąĪŲ¾śIīŹ╩®ERPĄ─┴ėä▌

ó┘┘YĮīŹ┴”▓╗ūŃĪŻ

ųąąĪŲ¾śIęÄ─ŻąĪŻ¼┘YĮīŹ┴”▓╗ūŃŻ¼╚╗Č°ERP╩Ūę╗ĒŚ═Č┘Y┤¾Īó’LļU┤¾ĪóīŹ╩®ļyČ╚┤¾Ą─ŽĄĮy╣ż│╠ĪŻīŹņ║Ū░Ų┌ŽĄĮy▄ø╝■▀xō±ę²▀MĪóČ■┤╬ķ_░lĪóė▓╝■įO╩®Ą─┘Å┘IĪó╚╦▓┼┼Óė¢Ą╚Ż¼ŽĄĮyīŹ╩®║¾į┌▀\ąą▀^│╠ųąĄ─ŽĄĮyŠSūoĪóĖ³ą┬ęį╝░╣▄└Ē┘Mė├äė▌mÄū╩«╚fĪó╔Ž░┘╚fĪŻį┌ć°═ŌŻ¼▄ø╝■ė▓╝■┼cĘ■䚥─═Č┘Y▒╚└²ę╗░Ń×ķ1Ż║24Ż¼ć°ā╚Ą─═Č┘Y▒╚└²ät×ķ1Ż║4.1Ż¼┐╔ęŖīŹ╩®▀^│╠║═▀\ąą║¾Ą─ŠSūoĘ■äš┘Mė├Ą─═Č┘Yī”ė┌ERPĄ─īŹ╩®Ą─ė░ĒæĪŻ╚ń╣¹Ų¾śIø]ėą│õūŃĄ─┘YĮ£╩éõŻ¼Ģ■ĮoŲ¾śIĦüĒ│┴ųžžōō·Ż¼ī¦ų┬ŽĄĮyŽ▌╚ļ░c»łŻ¼╔§ų┴ė░ĒæĄĮŲ¾śIš²│Ż╔·«a▀\ū„ĪŻę“┤╦Ż¼ųąąĪŲ¾śIERPŽĄĮyĄ─ārĖ±▓╗─▄╠½Ė▀Ż¼10Ī¬100╚fĄ─ŽĄĮy▒╚▌^▀m║ŽŲ¾śI¼FĀŅŻ¼Ų¾śIę▓▒žĒÜū÷║├£╩éõŻ¼ČÓĘĮ╗I╝»┘YĮŻ¼š■Ė«ĪóŃyąą▒žę¬Ģrę▓æ¬╠ß╣®ę╗ą®ų¦│ųĪŻ

ó┌╣▄└Ē╗∙ĄA▒Ī╚§ĪŻ

Ų¾śIĄ─╣▄└ĒÖCųŲ╩Ūʱ║Ž└ĒŻ¼╩ŪĘ±Ę¹║Ž╩ął÷ęÄ┬╔║═Ų¾śIĄ─śIäš╠ž³cŻ¼╣▄└ĒųŲČ╚╩Ūʱ═Ļ╔Ų║═ęÄĘČŻ¼┐╔▓┘ū„ąį╚ń║╬Ż¼ł╠ąą╩Ūʱ═©Ģ│Ż╗Ė„╝ē╣▄└Ē▓┐ķT║═śIäš▓┐ķTĄ─┴„│╠╩Ūʱ×ķęÄĘČ╗»¾wŽĄŻ¼Ų¾śIĄ─øQ▓▀š▀Īó╣▄└Ēš▀ī”ė┌ERPĄ─įŁ└ĒĖ┼─ŅĘĮĘ©╩ŪʱĮė╩▄Ż¼╩ŪʱįĖęŌ▀\ė├┼cŲ¾śIĄ─╣▄└ĒųąŻ¼Č╝ĻPŽĄĄĮERPĄ─īŹ╩®Ą─│╔╣”┬╩ĪŻ─┐Ū░Ż¼╬ęć°┤¾ČÓöĄųąąĪŲ¾śIų┴Į±╚į┐┐╩ų╣żŠÄųŲėŗäØ░▓┼┼║═▀Mąą╔·«aš{Č╚Ż¼ī¦ų┬╔·«a▀^│╠ųąą¦┬╩Ą═ĪŻŲ¾śIā╚ERPŽĄĮy╦∙ąĶꬥ─╣▄└Ē╗∙ĄAöĄō■╚ńBOM▒ĒĪó╣ż╦ć┬ĘŠĆĪó╣ż╦ćęÄ│╠╝░Äņ┤µą┼ŽóĄ╚Č╝╬┤▀_ĄĮ╗∙▒ŠĄ─ę¬Ū¾ĪŻ╗∙ĄAöĄō■▓╗═Ļš¹Īó▓╗£╩┤_Ģ■╩╣ŽĄĮy▌ö│÷Ą─öĄō■▓╗─▄ų▒ĮėĘ┤ė│Ų¾śIĄ─╔·«aŪķør║═Äņ┤µĀŅæBŻ¼▀MČ°ė░ĒæĄĮøQ▓▀ĪóėŗäØĪó┘Yį┤╗I┤ļų▒ų┴īŹ╩®▀^│╠║═ĮY╣¹ĪŻę“┤╦Ż¼īŹ╩®Ū░═©▀^śIäš┴„│╠ųžĮMŻ¼Ė─ūāįŁüĒĄ─Įūų╦■ŽĄĮy▀Mąą▒ŌŲĮ╗»║═ā╚▓┐ŠWĮj╗»Ż¼īŹ¼Fā╚▓┐ą┼ŽóĄ─╣▓ŽĒŻ╗Ų¾śI▀Ćę¬ī”«aŲĘ┴Ń▓┐╝■║═śIäš┴„│╠£╩éõįö╝ÜČ°£╩┤_Ą─öĄō■ĪŻ

ó█åT╣ż╦ž┘|Ą═ĪŻ

ERPŽĄĮyĄ─īŹ╩®ī”åT╣ż╦ž┘|ėą║▄Ė▀Ą─ę¬Ū¾ĪŻŽĄĮyį┌īŹ╩®▀^│╠ųąąĶę¬Č«╣▄└ĒĄ─╚╦åT┼õ║ŽīŹ╩®Ż¼ŽĄĮy▀\ąą║¾Ż¼åT╣żų╗ėąŠ▀éõę╗Č©Ą─ėŗ╦ŃÖCų¬ūRŻ¼▓óī”ŽĄĮyėąūŃē“Ą─┴╦ĮŌŻ¼▓┼─▄╩ņŠÜ▓┘ū„Ż¼▒ŻūCŽĄĮyš²│Ż▀\ąąĪŻČ°┘Y┴Ž’@╩Š▒Ē├„Ż¼80ŻźĄ─ųąąĪŲ¾śI╚▒Ę”īŻķTĄ─IT╚╦▓┼║═╣▄└Ē╚╦▓┼ĪŻę“┤╦Ż¼Ų¾śIį┌īŹ╩®ERPŽĄĮyŪ░Ż¼ąĶī”Ė„īėŅIī¦║═åT╣ż▀Mąą▓╗═¼īė┤╬Ą─ERP└Ēšō║═╩╣ė├ĘĮĘ©┼Óė¢Ż¼╠ßĖ▀ėŗ╦ŃÖC─▄┴”ĪŻŲ¾śI▀Ć┐╔ęį═©▀^ę²▀MĖ▀īė┤╬ĪóÅ═║Žą═╚╦▓┼×ķŲ¾śIĮ©┴ó▀^ė▓Ą─╝╝ągĻĀ╬ķĪŻ

ó▄▄ø╝■▀xą═Ą─└¦ļyĪŻ

ę╗░ŃüĒšfŻ¼╩ął÷╔ŽõN╩█Ą─ERP▄ø╝■┼cŲ¾śIĄ─īŹļHąĶŪ¾┐éėąĪ½Č©Ą─▓ŅäeĪŻ▀@Š═ę¬Ū¾Ų¾śIį┌┘Åų├▄ø╝■ĢrŻ¼╩ūŽ╚ę¬į┌ī”▒ŠŲ¾śI┤µį┌Ą─╣▄└Ēå¢Ņ}į\öÓĄ─╗∙ĄA╔ŽŻ¼╠ß│÷įö╝ÜĄ─ąĶŪ¾Ż¼Ė∙ō■ąĶŪ¾▀xō±▀m║Žūį╝║Ą─«aŲĘŻ╗Ųõ┤╬Ż¼ī”ė┌▀m║Ž▒ŠąąśI▒ŠŲ¾śI╠ž³cĄ─▄ø╝■«aŲĘŻ¼ę¬čąŠ┐Ųõ▄ø╝■┼cŲ¾śI¼Fąą╣▄└ĒĘĮ╩Į║═ū„śIĘĮ╩ĮĄ─ę╗ų┬ąįŻ¼╩Ū╚½▓┐─ŻēK─▄ė├▀Ć╩Ū▓┐Ęų─ŻēK─▄ė├Ż¼╩ŪʱąĶę¬Č■┤╬ķ_░lŻ¼ ķ_░lĄ─╣żū„┴┐ėąČÓ┤¾?╩ŪŲ¾śIĖ─ūāūį╔Ē╣▄└ĒĘĮ╩Į║═ĮM┐ŚÖCśŗ╚ź▀mæ¬▄ø╝■Ż¼ ▀Ć╩Ūą▐Ė─▄ø╝■╩╣Ųõ▀mæ¬Ų¾śI«öŪ░Ą─īŹļH▀\ąą─Ż╩Į?ųąąĪŲ¾śIė╔ė┌ūį╔ĒĄ─Śl╝■Ž▐ųŲŻ¼īŻśI╝╝ąg╚╦▓┼╚▒Ę”Ż¼į┌▀xą═Ą─▀^│╠ųąø]ėąīŻśI╚╦▓┼žōž¤▀xą═Ż¼▀@śėŻ¼Ų¾śIį┌▀xą═Ą─å¢Ņ}╔ŽŻ¼ė╔ė┌╚▒Ę”╩┬Ū░Ą─┐╝▓ņ║═▒žę¬Ą─š{蹯¼ī”▀xą═│÷¼F└¦ļyŻ¼║▄╚▌ęūūīūį╝║Ž▌╚ļ▒╗äėŠų├µŻ¼║▄ļyšŲ╬š▒Šæ¬ėąĄ─ų„äėÖÓĪŻ

2Ż«5 ųąąĪŲ¾śIERPŽĄĮyĮ©įOĄ─ĘĮŽ“

├µī”╔Ž╩÷ųąąĪŲ¾śIį┌ą┼Žó╗»Į©įOųąė÷ĄĮĄ─¼FĀŅŻ¼╠žäe╩Ū└¦ļy║═┴ėä▌Ż¼ ųąąĪŲ¾śIæ¬▀Mę╗▓Į├„┤_▀Mąąą┼Žó╗»Į©įOĄ─ĮKśO─┐ś╦╩Ū╠ßĖ▀Ų¾śIĄ─š¹¾wĖéĀÄ┴”Ż¼×ķ┤╦Ż¼æ¬▓╔╚ĪęįŽ┬┤ļ╩®╝░ī”▓▀Ż║

(1)łį│ųŲ¾śIĪ░ę╗░č╩ųĪ▒ŅIī¦Ž┬Ą─╚½åTĘų╣żžōž¤ųŲĪŻŲ¾śIą┼Žó╗»Ż¼ ŅIī¦╩ŪĻPµIŻ¼Ų¾śIę╗░č╩ųĄ─Ė▀Č╚ųžęĢĪóų▒ĮėøQ▓▀Īóą¹é„═Ųäė║═ĮM┐ŚīŹ╩®Ż¼ ī”Ų¾śIą┼Žó╗»Į©įOų┴ĻPųžę¬ĪŻ═¼ĢrŻ¼Ų¾śIą┼Žó╗»Į©įO▀Ć╩Ūę╗éĆŽĄĮy╣ż│╠Ż¼ ╔µ╝░ĄĮŲ¾śIĄ─ĘĮĘĮ├µ├µŻ¼▓╗╩Ūę╗éĆ╚╦╗“╩ŪÄūéĆ╚╦─▄═Ļ│╔▓ó╩╣ė├Ą─Ż¼ą┼Žó┘Yį┤Ą─▓╔╝»Īó╠Ä└ĒĪó╣▓ŽĒ▒Š╔ĒŠ═ę¬Ū¾╚½åTģó┼cĪŻį┌ą┼Žó╗»Į©įO║═æ¬ė├▀^│╠ųąŻ¼ ▒žĒÜłį│ųŲ¾śIĪ░ę╗░č╩ųĪ▒ŅIī¦Ž┬Ą─Ęų╣żžōž¤ųŲŻ¼│õĘų░lō]Ų¾śIĖ▒┬ÜĪóųąīėų„╣▄║═ŽÓĻP▓┐ķTų„ė^─▄äėąįŻ¼Ęų╣ż├„┤_Ż¼┬Üž¤ĄĮ╚╦Ż¼╚½┴”═Ų▀MŻ¼ė÷ėąųž┤¾å¢Ņ}į┘šł╩ŠĪ░ę╗░č╩ųĪ▒╗“ČŁ╩┬Ģ■蹊┐ĮŌøQĪŻ┴Ē═ŌŻ¼▀Ćę¬╝ėÅŖ╣▄└ĒŻ¼ę¬┐┐╣▄└ĒÖCųŲĪóęÄš┬ųŲČ╚║═╝ė┤¾ęÄš┬ųŲČ╚Ą─ł╠ąą┴”Č╚Ż¼Å─Ė∙▒Š╔Ž┤_▒Żæ¬ė├╣żū„Ą─Ēś└¹▀MąąĪŻ

(2)łį│ųÅ─īŹļH│÷░lŻ¼š¹¾węÄäØŻ¼ĘųŲ┌īŹ╩®ĪŻųąąĪŲ¾śIą┼Žó╗»░lš╣Ęų╦─éĆÖn┤╬Ż¼ė╔Ą═ĄĮĖ▀ę└┤╬×ķŻ║Ęų╣żŲ§╝s╗»Īó┴„│╠│╠ą“╗»Īóą┼Žó▒ĒĖ±╗»Īó┘Yį┤ūŅā×╗»ĪŻŲ¾śIą┼Žó╗»╩Ūę╗ĒŚķLŲ┌Ą─ŽĄĮy╣ż│╠Ż¼ę“┤╦Ż¼ę¬į┌š¹¾węÄäØĄ─╗∙ĄA╔ŽŻ¼┤_Č©ą┼Žó╗»Į©įOĄ─ļAČ╬ąį─┐ś╦Ż¼ų▓ĮīŹ╩®ĪŻį┌š¹éĆ▀^│╠ųąŻ¼æ¬łį│ųęįŽ┬įŁätŻ║

ĪżŽ╚▀M▀mė├ąįįŁätĪŻųąąĪŲ¾śIĄ─ą┼Žó╗»Į©įOæ¬ĮY║ŽīŹļHŻ¼Ė∙ō■Ų¾śIĄ─░lš╣ąĶ꬯¼▀xō±Ę¹║Ž▒ŠŲ¾śIīŹļHĄ─ķ_░lĘĮĘ©║═▓▀┬įŻ¼śŗįņ▀m║ŽŲ¾śI░lš╣Ą─ą┼ŽóŽĄĮyŻ¼╝╚▓╗─▄╠½│¼Ū░Ż¼Ė³▓╗─▄┬õ║¾Ż¼ęį├Ōįņ│╔└╦┘MŻ¼▀_▓╗ĄĮŅAŲ┌─┐Ą─Ż╗ Č°Ūę▀@▀ĆĻPŽĄĄĮą┼Žó╗»Į©įO╩Ūʱ│╔╣”Ż¼Č°Ūę▀ĆĢ■ė░ĒæĄĮą┼ŽóŽĄĮyĄ─ŠSūo║═╔²╝ēĪŻ

ĪżĮøØ·ąįįŁätĪŻ╦³▓╗āHųĖą┼Žó╗»Į©įO▀^│╠Ą─ĮøØ·ąįŻ¼Č°ŪęųĖŽĄĮyīŹ¼F║═ŠSūoĄ─ĮøØ·ąįĪŻ

Īżą¦ęµąįįŁätĪŻ╝┤ę╗ŪąęįŽĄĮyĄ──┐ś╦×ķųąą─Ż¼ę╗Ūąą┼ŽóŽĄĮyĄ─ĮYśŗ║═ÖC└ĒČ╝╩Ū×ķīŹ¼FŽĄĮyĄ──┐ś╦Č°Ę■䚥─ĪŻ

(3)═Ų▀MųąąĪŲ¾śIą┼Žó╗»Ż¼ę¬ĖŃ║├╚²éĆĪ░ĮY║ŽĪ▒ĪŻ

ĪżŲ¾śIą┼Žó╗»Į©įOę¬┼cŲ¾śIĄ─Ė─Ė’ĪóĖ─ĮMĪóĖ─įņ║═╝ėÅŖ╣▄└ĒĮY║ŽŲüĒĪŻŲ¾śIą┼Žó╗»Ż¼▓╗╩Ū║åå╬Ąžė├ėŗ╦ŃÖC┤·╠µ╩ų╣żä┌äėŻ¼ę▓▓╗╩Ūīóé„ĮyĄ─╣▄└ĒĘĮ╩Įšš░ߥĮėŗ╦ŃÖCŠWĮjųąŻ¼Č°╩ŪĮĶų·¼F┤·ą┼Žó╝╝ągŻ¼ę²▀M¼F┤·╣▄└Ē└Ē─ŅŻ¼ī”▓╗▀mæ¬╔ńĢ■ų„┴x╩ął÷ĮøØ·¾wųŲę¬Ū¾Ą─ĮøĀIĘĮ╩ĮĪóĮM┐ŚĮYśŗĄ╚Ż¼▀Mąą╚½├µČ°╔Ņ┐╠Ą─ūāĖ’ĪŻ

ĪżŲ¾śIą┼Žó╗»Į©įOę¬┼cÅŖ╗»Ų¾śIĄ─╗∙ĄA╣▄└ĒŽÓĮY║ŽĪŻø]ėąęÄŠž▓╗│╔ĘĮłAŻ¼ą┼Žó╗»Į©įOĖ³╩ŪÅŖš{Ų¾śIĄ─ęÄĘČ╗»Īóś╦£╩╗»Į©įOĪŻŽ╚▀MĄ─ė▓╝■įOéõ║═▄ø╝■│╠ą“Ż¼ų╗╩Ū╠ß╣®Ų¾śIą┼Žó╗»Ą─╩ųČ╬║═╣żŠ▀Ż¼╝░ĢrĪó£╩┤_Īó╚½├µĄ─ą┼ŽóŻ¼ ▓┼╩Ū┐ŲīWøQ▓▀Ą─┐╔┐┐ę└ō■ĪŻ

ĪżŲ¾śIą┼Žó╗»Į©įOę¬┼cę²▀MŽ╚▀MĄ─╣▄└Ē└Ē─ŅŽÓĮY║ŽĪŻŲ¾śIą┼Žó╗»Į©įOĄ─▒Š┘|╩ŪŲ¾śI╣▄└ĒųŲČ╚Ą─╔Ņ┐╠ūāĖ’║═╣▄└Ē─Ż╩ĮĄ─į┘įņĪŻŲ¾śIą┼Žó╗»Ą─▀^│╠Ż¼ę▓╩Ūę²▀M¼F┤·╣▄└Ē└Ē─ŅĄ─▀^│╠Ż¼×ķīW┴Ģ║═ĮĶĶbć°ļHŽ╚▀MĄ─╣▄└Ē╦╝Žļ╠ß╣®┴╦ėąą¦═ŠÅĮĪŻį┌ę²▀M║═▀\ė├Ž╚▀M╣▄└Ē▄ø╝■Ą─═¼ĢrŻ¼ę¬ūóęŌÅ─ųąć°ć°Ūķ║═Ų¾śIĄ─īŹļH│÷░lŻ¼Ž¹╗»║═╬³╩šŲõųąĄ─Ž╚▀M╣▄└Ē╦╝Žļ║═└Ē─ŅŻ¼▐Dūāé„ĮyĄ─╣▄└Ē└Ē─ŅŻ¼Č°▓╗╩ŪūīŽ╚▀MĄ─╣▄└Ē▄ø╝■▀wŠ═┬õ║¾Ą─╣▄└ĒĘĮ╩ĮĪŻ

(4)ųąąĪŲ¾śIę¬╝ė┤¾į┌ą┼Žó╗»Į©įO╔ŽĄ─═Č╚ļĪŻų„ę¬░³└©žö┴”║═╚╦┴”ā╔éĆĘĮ├µĪŻųąąĪŲ¾śIę¬╝ė┤¾┘YĮ═Č╚ļĪŻĖ„éĆŲ¾śIę¬ČÓŪ■Ą└╗I╝»┘YĮŻ¼╝ė┤¾ī”Ų¾śIą┼Žó╗»Ą─═Č╚ļŻ¼Ė─ūā╬ęć°Ų¾śIą┼Žó╗»┬õ║¾Ą─ĀŅørŻ¼┐sąĪ┼cć°ļHŽ╚▀M╦«ŲĮĄ─▓ŅŠÓĪŻ┴Ē═ŌŻ¼š■Ė«ėąĻP▓┐ķTę¬╝ėÅŖę²ī¦Ż¼┼¼┴”ū÷║├Ų¾śIą┼Žó╗»Į©įOĄ─Ę■äš┼cģfš{╣żū„Ż¼┤┘▀MŲ¾śIą┼Žó╗»Ą─ĮĪ┐Ą░lš╣ĪŻ

┼ÓB║═ę²▀MŲ¾śIą┼Žó╗»Å═║Žą═╚╦▓┼ĪŻą┼Žó╗»Į©įOŻ¼╚╦▓┼╩ŪĖ∙▒ŠĪŻ╝╝ąg┼Óė¢Ż¼¤ošō╩Ūī”Ė„╝ēŅIī¦▀Ć╩Ūī”ģó┼cą┼ŽóŽĄĮyķ_░lĄ─╝╝ąg╚╦åTęį╝░ŽÓĻPĄ─╚╦åTĄ─┼Óė¢ėąā╔ŅÉŻ║ī”ŽĄĮyķ_░l╚╦åTĄ─┼Óė¢┼cŽĄĮy╩╣ė├╚╦åTĄ─┼Óė¢Ż¼ŲõųąŻ¼Ū░š▀ĻPŽĄĄĮŲ¾śIą┼Žó╗»ķ_░lĄ─│╔öĪŻ¼Č°║¾š▀ĻPŽĄĄĮŲ¾śIą┼Žó╗»īŹ╩®Ą─│╔öĪĪŻŲ¾śIę¬═©▀^ā╚▓┐┼Óė¢Ą╚╩ųČ╬Ż¼╠ßĖ▀Ų¾śIåT╣żĄ─ą┼Žó└Ēšōų¬ūR║═äōą┬ęŌūRŻ¼Å─Č°┤_▒Żą┼Žó╗»Į©įOĄ─│╔╣”ĪŻŲõ┤╬Ż¼ę¬═©▀^ĄĮ┤¾īŻį║ąŻ▀Mą▐īW┴ĢĄ╚ĘĮĘ©Ż¼╩╣Ų¾śIą┼Žó╗»Š▀¾wĮM┐ŚīŹ╩®Ą─łFĻĀŠ▀ėą╚½ą─Ą─ą┼Žó╗»└Ē─Ņ║═ą┬ą═Ą─ų¬ūRĮYśŗŻ¼Å─Č°Ė³║├ĄžŅIī¦Ų¾śIĄ─ą┼Žó╗»Į©įOĪŻūźŠo┼ÓBę╗┼·╝╚╔Ųė┌ĮøĀI╣▄└ĒĪóėųČ«¼F┤·ą┼Žó╝╝ągŻ¼▀ĆŠ▀ėąŽ╚▀M╣▄└Ē└Ē─ŅĄ─Å═║Žą═╚╦▓┼Ż¼╩Ū═Ų▀MŲ¾śIą┼Žó╗»Į©įOĄ─«öäšų«╝▒ĪŻ

(5)▀xō±║Ž▀mĄ─ERP▄ø╝■║═īŹ╩®║Žū„╗’░ķĪŻųąąĪŲ¾śIꬎļĒś└¹ĪóĖ▀ą¦Ąž▀Mąąą┼Žó╗»Į©įOŻ¼▀xō±▀m║ŽĄ─ERP▄ø╝■║═īŹ╩®║Žū„╗’░ķ╩Ūų┴ĻPųžę¬Ą─ĪŻ▀@└’Ą─║Ž▀m╝╚░³└©▄ø╝■╩Ūʱ║Ž▀mŲ¾śIĄ─ąĶŪ¾Ż¼ėųę¬Ū¾īŹ╩®║Žū„╗’░ķę¬ėąĖ▀Č╚Ą─īŻśIŠ½╔±ĪŻ╚ń╣¹īŹ╩®║Žū„╗’░ķļmėąā׹ѥ─▄ø╝■ķ_░l╚╦åTŻ¼Ą½éĆéĆ▐k╩┬═Ž─ÓĦ╦«Ż¼ø]ėąę╗³cŠoŲ╚ĖąŻ¼▀@śėŠ═▓╗─▄░┤Ģr═Ļ│╔ĒŚ─┐Ż¼ä▌▒žįņ│╔╚╦┴”Īóžö┴”╔ŽĄ─└╦┘MĪŻīŹ╩®║Žū„╗’░ķę¬ėąŽĄĮy╝»│╔ĘĮ├µĄ─žSĖ╗Įø“ׯ¼▀@śėū÷ŲüĒ▌p▄ć╩ņ┬ĘŻ¼ą¦┬╩Š═Ė▀ĪŻŪ¦╚f▓╗ę¬ū÷─│ą®ķ_░l╔╠Ą─įć“×ŲĘŻ¼ĮoŲ¾śIĦüĒ▓╗┐╔╣└┴┐Ą─ōp╩¦ĪŻ

Ę┼č█ųąć°Ą─ųąąĪŲ¾śIą┼Žó╗»Ū░Š░Ż¼š²╚ńć°╝ęĮø┘Q╬»ųąąĪŲ¾śI╦Šąl¢|╦ŠķLį┌▒╗ĘQ×ķĪ░ųąć°Ą┌ę╗▓┐ųąąĪŲ¾śIą┼Žó╗»╦{ŲżĢ°Ī▒Ą─ĪČ┐ń▄Są┬Ų³cĪĘųą╦∙šfŻ¼Ī░ųąąĪŲ¾śIą┼Žó╗»äéäéŲ▓ĮŻ¼▀ĆąĶę¬▓╗öÓ═Ļ╔Ų║═žSĖ╗Ż¼Ą½╦³ėąų°ĘŪ│Ż┤¾Ą─░lš╣┐šķgĪŻĪ▒

2Ż«6 ųąąĪŲ¾śIERPŽĄĮy▀xą═

ĻPė┌ŽĄĮy▀xą═Ą─┤_ŪąČ©┴xŻ¼╬ęéā┐╔ęįģó┐╝įSš²╬─Ž╚╔·Ą─ė^³cĪŻ╦∙ų^ŽĄĮy▀xą═╩ŪųĖĪ░£╩ė├æ¶Ī▒į┌öMČ©╔Žą┬Ą─ą┼ŽóŽĄĮyŪ░Ż¼╗∙ė┌┐═ė^Ą─ąĶŪ¾Ęų╬÷║═ŽĄĮyęÄäØŻ¼ĮY║Žą┼Žó╗»═Č╚ļŅA╦ŃŻ¼ī”╩ą├µ╔Žų„ꬎĄĮy«aŲĘĪó╣®æ¬╔╠ęį╝░Ę■äš╔╠▀Mąąš{▓ķĪó▒╚▌^ĪóĘų╬÷║═įu╣└Ż¼ūŅ║¾▀xō±ŲõųąūŅ▀m║Žūį╔ĒąĶŪ¾║═╠ž³cĄ─«aŲĘ┼cĘ■äšĪŻ

ę╗éĆ═Ļš¹Ą─ERPĒŚ─┐═©│Ż░³└©╚²┤¾ļAČ╬Ż║ąĶŪ¾Ęų╬÷ĪóŽĄĮy▀xą═║═ŽĄĮyīŹ╩®ĪŻŽĄĮy▀xą═ęč│╔×ķERP▀xą═│╔öĪūŅųžę¬Ą─ę“╦žų«ę╗ĪŻį┌ERPæ¬ė├▓╗│╔╣”Ą─░Ė└²ųąŻ¼ę“▀xą═▓╗«öČ°╩¦öĪĄ─▒╚└²Ė▀▀_67ŻźĪŻ╩ął÷╔Ž▒ŖČÓĄ─ć°ā╚═Ō▄ø╝■╣®æ¬╔╠Ą─ERP«aŲĘŻ¼ųąąĪŲ¾śI╚ń║╬┤_Č©▀xō±║╬ĘN«aŲĘąĶę¬┐╝æ]▒ŖČÓę“╦žĪŻ╩ūŽ╚欫ö├„┤_Ą─╩ŪŻ¼▄ø╝■«aŲĘ╩Ūßśī”Ų¾śIąĶŪ¾Ą─Ż¼╬┤▒╗▀x╔ŽĄ─▓óĘŪę╗Č©╩Ū▓╗║├Ą─Ż¼▒╗▀x╔ŽĄ─ę▓▓óĘŪę╗Č©╩ŪūŅāץ─Ż¼Ą½ę╗Č©╩Ūī”įōŲ¾śIūŅ×ķ▀mė├Ą─ĪŻūŅųžę¬Ą─╩Ū┐┤æ¬ė├▄ø╝■╝░ŲõŁhŠ│į┌Ų¾śIųąĄ─æ¬ė├─▄ʱ╚ĪĄ├│╔╣”ĪŻ╦∙ęįŻ¼▒žĒÜī”┼c▀xą═ŽÓĻPĄ─Īóė░Ēææ¬ė├ŽĄĮy│╔╣”īŹņ║Ą─ęįŽ┬ųTČÓę“╦ž╝ėęį蹊┐ĪŻ

(1)▄ø╝■╣”─▄ĪŻ▄ø╝■╣”─▄æ¬ęįØMūŃŲ¾śI«öŪ░║═Į±║¾░lš╣Ą─ąĶŪ¾×ķ£╩Ż¼ ČÓėÓĄ─╣”─▄ų╗─▄╩Ūę╗ĘNžōō·ĪŻ╚ńī┘╔²╝ē║¾ĮŌøQĄ─╣”─▄Ż¼╔²╝ēĄ─┐╔─▄ąįĪóĢrķg╝░Śl╝■Ż¼─▄ʱ▀mæ¬Ų¾śIĄ─īŹ╩®▀MČ╚ĪŻ┴Ē═Ōę▓░³└©ŽĄĮyĄ─ķ_Ę┼ąįŻ¼ŅA┴¶Ė„ĘNĄ┌╚²ĘĮĮė┐┌Ą╚ĪŻ

(2)ķ_░l▄ø╝■ŽĄĮy╦∙╩╣ė├Ą─╣żŠ▀ĪŻę“×ķ╚╬║╬╔╠ŲĘ╗»ERP▄ø╝■Ż¼Č╝Ģ■ėą╗“ČÓ╗“╔┘Ą─ė├æ¶╗»ą▐Ė─▓óļSų°æ¬ė├ĘČć·Ą─öU┤¾Ż¼Ų¾śI▒žČ©Ģ■ėąį÷čaę╗ą®╣”─▄Ą─Č■┤╬ķ_░l╣żū„Ż¼ę“┤╦▄ø╝■╦∙ė├Ą─ķ_░l╣żŠ▀▒žĒÜĘĮ▒Ńė├æ¶Ą─šŲ╬š║═╩╣ė├ĪŻ┴Ē═Ō▒M┴┐▀xė├Č■┤╬ķ_░l┴┐╔┘Ą─▄ø╝■┐╔ęį┐sČ╠īŹ╩®ų▄Ų┌Ż¼─▄Ą├ĄĮį┤│╠ą“ę▓╩Ūę╗éĆ║├Ą─ę“╦žĪŻ

(3)▄ø╝■Ą─╬─ÖnĪŻęÄĘČ╗»Ą─╔╠ŲĘ▄ø╝■Ż¼╬─Önæ¬įō²RéõŻ¼░³└©ė├æ¶╩ųāįĪó▀\ąą╩ųāįĪó┼Óė¢Į╠▓─║═īŹ╩®ųĖ─ŽČ╝æ¬ĘĮ▒ŃūįīW╩╣ė├ĪŻ╩█║¾Ę■äš┼cų¦│ųĪŻ╩█║¾Ę■äš┼cų¦│ųĄ─┘|┴┐ų▒ĮėĻPŽĄĄĮĒŚ─┐Ą─│╔öĪĪŻ╦³░³└©Ė„ĘN┼Óė¢ĪóĒŚ─┐╣▄└ĒĪóīŹ╩®ųĖī¦Īóė├æ¶╗»Č■┤╬ķ_░lĄ╚╣żū„Ż¼┐╔ęįė╔ū╔įā╣½╦Š╗“▄ø╝■╣½╦Š│ąō·ĪŻ

(4)▄ø╝■╔╠Ą─ą┼ūu┼cĘĆČ©ąįĪŻ╦∙▀x▄ø╝■╔╠æ¬ėąķLŲ┌ĮøĀIæ┬įŻ¼═©▀^▀M▓Į╝╝ągĪóĖ▀┘|┴┐Ą─Ę■äšüĒ┌AĄ├╩ął÷ĪŻ▀xō±▄ø╝■æ¬┐╝æ]▄ø╝■«aŲĘĄ─ē█├³ų▄Ų┌ĪóŽ╚▀MąįĪó▀mė├ąį┼c┐╔öUąįŻ¼┼c▄ø╝■╔╠╗“▄ø╝■┤·└Ē╔╠Ą─ķLŲ┌║Žū„ėą└¹ė┌Ų¾śI╣▄└Ēą┼ŽóŽĄĮyĄ─═Ļ╔ŲĪŻ

(5)╣żą¦īWĪŻ╣żą¦īW▓╗ų╗╩Ūė├æ¶Įń├µŻ¼Ė³ųžę¬╩ŪŲ¾śIį┌Ēææ¬┐═ė^ŁhŠ│ūā╗»║═øQ▓▀ĢrŻ¼▄ø╝■į┌æ¬ė├Įń├µ╔Ž─▄╠ß╣®Ą─╦┘Č╚ĪŻ

(6)ārĖ±å¢Ņ}ĪŻ▀@└’ę¬┐╝æ]▄ø╝■ąį─▄Īó┘|┴┐Ż¼ū÷│÷═Č┘YŻ»ą¦ęµĘų╬÷Ż¼ Ųõųą▄ø╝■═Č┘Y欫ö╩ŪŻ║▄ø╝■┘Mė├+Ę■äšų¦│ų┘Mė├+Č■┤╬ķ_░l┘Mė├+ę“īŹ╩®čėš`Č°ōp╩¦Ą─╩šęµĪŻ┴Ē═Ō╚š│ŻŠSūo┘MĪóė▓╝■ĪóöĄō■ÄņĪó▓┘ū„ŽĄĮyĪóŠWĮjĄ─┘Mė├Č╝æ¬┐╝æ]ĪŻ

(7)▄ø╝■▀\ąąŁhŠ│ĪŻī”ė┌ę╗éĆķ_Ę┼ą═Ą─▄ø╝■Ż¼ė▓╝■║═▄ø╝■Ą─▀xō±ėÓĄžæ¬▌^┤¾ĪŻŲõŽĄĮyĄ─┐╔▀mæ¬ąįŻ¼æ¬▓╔ė├Ę¹║Ž╣żśIś╦£╩Ą─│╠ą“šZčįĪó╣żŠ▀ĪóöĄō■ÄņĪó▓┘ū„ŽĄĮy║══©ą┼Įń├µŻ¼▒╚╚ń─▄ʱĮė╩▄ČÓöĄō■ÄņĄ╚Č╝╩Ū┘Å┘I┐╝æ]Ą─ę“╦žĪŻ

(8)Ų¾śIįŁėą┘Yį┤Ą─▒Żūoå¢Ņ}ĪŻ▀@└’ų„ę¬ųĖŲ¾śIįŁėąŽĄĮy╔Ž▀\ąąĄ─öĄō■╝░įŁėąė▓╝■╩Ūʱėą▒žę¬▒Żūo╝░╚ń║╬▒ŻūoĪŻ╚ń║╬īóįŁėąöĄō■═©▀^▐DōQ║═ŠSūoą╬│╔ą┬Ą─ĪóĘ¹║Žę¬Ū¾Ą─öĄō■ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ć°ā╚ųąąĪŲ¾śI╚ń║╬▀MąąERPŽĄĮy▀xą═Ż©1Ż®

▒Š╬─ŠWųĘŻ║http://m.guhuozai8.cn/html/consultation/1082013974.html