ųąąĪŲ¾śIę╗░Ń╩ŪųĖęÄ─Ż▌^ąĪĄ─╗“╠Äė┌äōśIļAČ╬║═│╔ķLļAČ╬Ą─Ų¾śIŻ¼░³└©ęÄ─Żį┌ęÄČ©ś╦£╩ęįŽ┬Ą─Ę©╚╦Ų¾śI║═ūį╚╗╚╦Ų¾śIĪŻ╬ęć°─┐Ū░ōĒėą15000╝ę┤¾ųąą═Ų¾śI║═1000╚f╝ęųąąĪą═Ų¾śIĪŻō■ĮyėŗŻ¼Į³ā╔─ĻüĒŻ¼ć°ā╚ERPīŹ╩®│╔╣”┬╩╝║▀_ĄĮ2090Ż¼ŲõųąėųęįīŹ┴”ą█║±Ą─┤¾Ų¾śIŠėČÓĪŻš╝╔ńĢ■Ų¾śI┐é┴┐99%Ą─ųąąĪŲ¾śIŻ¼į┌┘YĮĪó╣▄└Ē╦«ŲĮĪó╝╝ąg┴”┴┐Ą╚ĘĮ├µČ╝¤oĘ©┼c┤¾Ų¾śIŽÓ╠ß▓óšōŻ¼╦¹éā╚ń║╬│╔╣”ĄžīŹ╩®ERP─ž?

ę╗ĪóERPīŹ╩®┼cŲ¾śIæ┬į

Ų¾śI Ī░ ę╗ ░č╩ųĪ▒ąĶę¬Å─æ┬įīė┤╬╔ŽšJūRŲ¾śIīŹ╩®ERPŻ¼ųŲėå┐éöł╚½ŠųĄ─Ų¾śIą┼Žó╗»ęÄäØĪŻŲ¾śIą┼Žó╗»ęÄäØ╩ŪŲ¾śIæ┬įęÄäØĄ─ųžę¬ĮM│╔▓┐ĘųĪŻERPät╩ŪŲ¾śIą┼Žó╗»ęÄäØĄ─Š▀¾wīŹ¼FĮY╣¹ĪŻę“┤╦Ż¼╚ń═¼Ųõ╦¹Ų¾śI╣▄└Ē╣żŠ▀ę╗śėŻ¼Ų¾śIERPĄ─īŹ╩®─┐ś╦║═ėŗäØ▒žĒÜØMūŃŲ¾śIĄ─æ┬į░lš╣ąĶę¬ĪŻ

1.Ų¾śI┘Yį┤ėŗäØ╗∙▒ŠČ©┴x

Ų¾śI ┘Y į┤ ėŗäØ(EnterpriseR esourceP lanning,ER P)ū„×ķą┬ę╗┤·MRP IIŻ¼ŲõĖ┼─Ņė╔├└ć°Gartner Group╣½╦Šė┌20╩└╝o90─Ļ┤·│§╩ūŽ╚╠ß│÷Ż¼į┌«öĢr┴„ąąĄ─╣żśIŲ¾śI╣▄└Ē▄ø╝■MRPĄ─╗∙ĄA╔ŽŻ¼╠ß│÷┴╦įu╣└MRP IIĄ─ā╚╚▌║═ą¦╣¹Ą─▄ø╝■░³Ż¼▀@ą®▄ø╝■░³▒╗ĘQų«×ķERPĪŻÅ─ūŅ│§Ą─Č©┴xüĒųvŻ¼ERPų╗╩Ūę╗éĆ×ķŲ¾śIĘ■䚥─╣▄└Ē▄ø╝■Ż¼į┌▀@ų«║¾Ż¼╚½Ū“ūŅ┤¾Ą─Ų¾śI╣▄└Ē▄ø╝■╣½╦ŠSAPį┌20ČÓ─Ļ×ķŲ¾śIĘ■䚥─╗∙ĄA╔ŽŻ¼ī”ERP╠ß│÷┴╦Ė’├³ąįĄ─Ī░╣▄└Ē+IT"Ą─Ė┼─ŅŻ¼─ŪŠ═╩Ū:

(1) ERP▓╗ų╗╩Ūę╗éĆ▄ø╝■ŽĄĮyŻ¼Č°╩Ūę╗éĆ╝»ĮM┐Ś─Żą═ĪóŲ¾śIęÄĘČĪóą┼Žó╝╝ąg║═īŹ╩®ĘĮĘ©×ķę╗¾wĄ─ŠC║Ž╣▄└Ēæ¬ė├¾wŽĄ;

(2) ERP╩╣ Ą├Ų¾śIĄ─╣▄└Ē║╦ą─Å─Ī░į┌š²┤_Ą─ĢrķgųŲįņ║═õN╩█š²┤_Ą─«aŲĘĪ▒Ż¼▐DęŲĄĮ┴╦Ī░į┌ūŅ╝čĄ─Ģrķg║═Ąž³cŻ¼½@Ą├Ų¾śIĄ─ūŅ┤¾└¹ØÖĪ▒Ż¼▀@ĘN╣▄└ĒĘĮĘ©║═╩ųČ╬Ą─æ¬ė├ĘČć·ę▓Å─ųŲįņśIöUš╣ĄĮ┴╦Ųõ╦¹ąąśI;

(3) ERPÅ─ ØMūŃäėæB▒O┐žŻ¼░lš╣ĄĮ┴╦╔╠äšųŪ─▄Ą─ę²╚ļŻ¼╩╣Ą├ęį═∙║åå╬Ą─╩┬Īó╬’╠Ä└ĒŽĄĮyŻ¼ūā│╔┴╦šµš²Š▀ėąųŪ─▄╗»Ą─╣▄└Ē┐žųŲŽĄĮy;

(4) Š═ ▄ø╝■ ĮYśŗČ°čįŻ¼¼Fį┌Ą─ERP▒žĒÜ─▄ē“▀mæ¬╗ź┬ōŠWŻ¼┐╔ęįų¦│ų┐ńŲĮ┼_ĪóČÓĮM┐ŚĄ─æ¬ė├Ż¼▓ó║═ļŖūė╔╠䚥─æ¬ė├Š▀ėąÅVĘ║Ą─öĄō■║═śIäš▀ē▌ŗĮė┐┌ĪŻ

╦∙ų^ERP Ż¼Š═╩Ū═©▀^ą┼Žó╝╝ągĄ╚╩ųČ╬Ż¼īŹ¼FŲ¾śIā╚▓┐┘Yį┤Ą─╣▓ŽĒ║═ģf═¼Ż¼┐╦Ę■Ų¾śIųąĄ─╣┘┴┼ųŲ╝sŻ¼╩╣Ą├Ė„śIäš┴„│╠¤o┐pŲĮ╗¼ĄžŃĢĮėŻ¼Å─Č°╠ßĖ▀╣▄└ĒĄ─ą¦┬╩║═śI䚥─Š½┤_Č╚Ż¼╠ßĖ▀Ų¾śIĄ─ė»└¹─▄┴”Ż¼ĮĄĄ═Į╗ęū│╔▒ŠĪŻ

2ĪóŲ¾śIą┼Žó╗»ęÄäØ

Ų¾śIą┼Žó╗»ęÄäØęįš¹éĆŲ¾śIĄ─░lš╣─┐ś╦Īó░lš╣æ┬į║═Ų¾śIĖ„▓┐ķTĄ──┐ś╦┼c╣”─▄×ķ╗∙ĄAŻ¼ĮY║ŽąąśIą┼Žó╗»ĘĮ├µĄ─īŹ█`║═ī”ą┼Žó╝╝ąg░lš╣┌ģä▌Ą─šŲ╬šŻ¼╠ß│÷Ų¾śIĄ─ą┼Žó╗»▀hŠ░Īó─┐ś╦║═æ┬įŻ¼╚½├µŽĄĮyĄžųĖī¦Ų¾śIą┼Žó╗»Ą─▀M│╠Ż¼ęį▒ŻūCģfš{Ąž▀Mąąą┼Žó╝╝ągĄ─æ¬ė├Ż¼╝░ĢrĄžØMūŃŲ¾śI░lš╣Ą─ąĶ꬯¼ęį╝░ėąą¦Ąž│õĘų└¹ė├Ų¾śIĄ─┘Yį┤ĪŻŲ¾śIą┼Žó╗»ęÄäØį┌Ģrķg╔ŽĄ─┐ńČ╚ę╗░Ń╩Ū3-5─ĻŻ¼├┐─Ļę¬Ė∙ō■ų▄ć·ą┬Ą─ŁhŠ│Ż¼Ų¾śIą┬Ą─░lš╣Ż¼╝╝ąg╔Žą┬Ą─┌ģä▌Ą╚Ą╚ę“╦žī”Ųõū÷│÷š{š¹║══Ļ╔ŲĪŻ

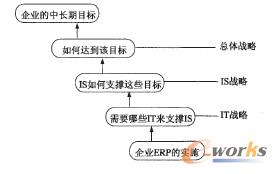

ÅV┴xĄ─Ī░ Ų¾śIą┼Žó╗»ęÄäØĪ▒░³║¼┴╦ÅV┴xĄ─Ī░ISęÄäØĪ▒(InformationStrategy)┼c¬M┴xĄ─"Ż¼ITęÄäØ"(InformationTechnology)ā╔éĆ▓┐ĘųĪŻĪ░╣żSęÄäØĪ▒╩Ūį┌└ĒĮŌŲ¾śIĄ─░lš╣▀hŠ░ĪóśIäšęÄäØĄ─╗∙ĄA╔ŽŻ¼ą╬│╔ą┼ŽóŽĄĮyĄ─▀hŠ░Īóą┼ŽóŽĄĮyĄ─ĮM│╔╝▄śŗĪóą┼ŽóŽĄĮyĖ„▓┐ĘųĄ─▀ē▌ŗĻPŽĄŻ¼ęįų¦ō╬Ų¾śIśIäšęÄäØ(BusinessSt rategicP lanning,BS P)Ą──┐ś╦▀_│╔ĪŻ

3ĪóERPīŹ╩®┼cŲ¾śIæ┬įĄ─ĻPŽĄ

Å─æ┬įīė├µ╔ŽšJūRŲ¾śIīŹ╩®ERPĄ─ārųĄ┼cęŌ┴xŻ¼ųŲėå┐éöł╚½ŠųĄ─Ų¾śIą┼Žó╗»ęÄäØŻ¼░čīŹ╩®ERPū„×ķŲ¾śIš¹¾wæ┬įęÄäØĄ─ę╗éĆųžę¬ĮM│╔▓┐ĘųŻ¼▀@╩Ū╦╝Žļė^─Ņ╔ŽĄ─ųž┤¾ūāĖ’Ż¼╩ŪŲ¾śIīŹ╩®ERP╚ĪĄ├│╔╣”Ą─▒žę¬Ū░╠ßĪŻ

"IT ęÄ äØ Ī▒╩Ū│ąĮėISæ┬įų«║¾Ż¼ī”ą┼ŽóŽĄĮyĖ„▓┐ĘųĄ─ų¦ō╬ė▓╝■Īóų¦ō╬▄ø╝■Īóų¦ō╬╝╝ągĄ╚▀MąąėŗäØ┼c░▓┼┼Ż¼║åČ°čįų«╩Ūć·└@"T"üĒš╣ķ_ĪŻ

Å─łD1ųą┐╔ęŖŻ¼ŲõīŹERPĄ─īŹ╩®╩ŪĪ░ūŅ║¾×ķų«Ī▒Ą─╩┬ŪķŻ¼ąĶę¬į┌ęį╔ŽĄ─ĘNĘNæ┬įĪ░ėąéĆšfĘ©Ī▒(├„┤_ųŲėå)ęį║¾▓┼▀MąąĪŻČ°Ų¾śIĄ─ųąķLŲ┌─┐ś╦Ż¼ęį╝░Ų¾śIĄ─┐é¾wæ┬į¤oę╔╩Ūė╔Ų¾śIĄ─ŅIī¦īėüĒųŲėåĄ─ĪŻę“┤╦Ż¼īŹ╩®ERPŽĄĮyų«Ū░Ż¼ī”Ų¾śIĄ─ŅIī¦īė▀MąąERPĖ┼─ŅĄ─ī¦╚ļŻ¼ūī╦¹éā├„░ūERPŽĄĮyī”Ų¾śIæ┬įĄ─Š▐┤¾ų¦│ųū„ė├Ż¼ūī╦¹éā│╔×ķERPīŹ╩®Ą─łįøQōĒūoš▀Ż¼╩Ūęį║¾│╔╣”īŹ╩®ERPūŅ×ķĻPµIĄ─ę“╦žĪŻ

Č■ ĪóERPīŹ╩®┼cŲ¾śIśIäš┴„│╠ųžĮM(BPR)

īŹ╩®ERPąĶę¬ęįśIäš┴„│╠×ķ╗∙ĄAĪóęį┴„│╠ā×╗»×ķŪ░╠ßĪŻ╚ń╣¹śIäš┴„│╠▒Š╔Ē┤µį┌╚▒Ž▌Īóį┌ø]ėąĮø▀^ā×╗»Ą─ĀŅørŽ┬Ż¼╝┤╩╣▓╔ė├┴╦ūŅŽ╚▀MĄ─IT╝╝ągŻ¼ę▓▓╗Ģ■╚ĪĄ├┴╝║├Ą─ą¦╣¹Ż¼Ę┤Č°Ģ■╩╣┴„│╠ųąįŁ▒Š¤o┐āą¦Ą─Ė„ĒŚ╗Ņäė▒╗╣╠╗»į┌┴„│╠ųąŻ¼╩╣┼fėą┴„│╠Ė³╝ėÉ║╗»ĪŻśIäš┴„│╠ā×╗»Ą─ĮY╣¹ąĶę¬ERPĄ─▀\ąąÄ═ų·īŹ¼FŻ¼ERPĄ─īŹ╩®ąĶę¬ęįBPR×ķŪ░╠ßĪóųĖī¦ĪŻ

1.Ų¾śIśIäš┴„│╠ųžĮM(BPR)

śIäš┴„│╠ųžĮM(BusinessP rocessR eengineering,BPR)╩Ū20╩└╝o90─Ļ┤·│§Ż¼ė╔├└ć°┬ķ╩Ī└Ē╣ż┤¾īWĄ─ėŗ╦ŃÖCĮ╠╩┌Michael Hammer╠ß│÷Ż¼║¾üĒMichaelH ammer║═JamesChampyį┌Ųõ║Žų°Ą─ĪČ╣½╦ŠųžĮMĪ¬ Ų¾śIĖ’├³Ą─ą¹čįĪĘųąī”śIäš┴„│╠ųžĮM╦∙ū÷Ą─Č©┴x×ķ:ī”Ų¾śI▀^│╠▀MąąĖ∙▒ŠąįĄ─į┘┐╝æ]║═ÅžĄūąįĄ─į┘įOėŗŻ¼ęįŪ¾Ų¾śI«öŪ░ĻPµIĄ─ąį─▄ųĖś╦½@Ą├Š▐┤¾Ą─╠ßĖ▀Ż¼╚ń╦┘Č╚Īó┘|┴┐ĪóĘ■äš║═│╔▒ŠĪŻ

2.BPR ║═ERPĄ─ĻPŽĄ

( 1)ERP╩Ūī”BPRĮY╣¹Ą─╣╠╗»

╣╠╗» ėą ā╔ īė║¼┴x:╩ūŽ╚Ż¼ę╗░ŃERPŽĄĮyķ_░lĄ─ų▄Ų┌▌^ķLĪó═Č╚ļ▌^┤¾Ż¼ŽĄĮyįOėŗ│÷üĒęį║¾Ż¼╚ń╣¹śIäš┴„│╠░l╔·ųž┤¾Ė─ūāŻ¼ätĖ─įņŽĄĮyĄ─└¦ļyĢ■║▄┤¾ĪŻ╦∙ęįŻ¼ų╗ꬎĄĮy▓╗▒╗Ė─ūāŻ¼ŲõśIäš┴„│╠Š═╣╠╗»į┌ŽĄĮyĄ─ą┼Žóé„▀fųą┴╦ĪŻŲõ┤╬Ż¼ERPŽĄĮy▀\ąąąĶę¬═Ļš¹Ą─ĪóęÄĘČĄ─ą┼ŽóŻ¼ų╗ę¬─│ę╗éĆ╩╣ė├š▀╬┤░┤įOČ©śIäš┴„│╠═Ļ│╔▒Š┬Ü╣żū„Ż¼ŽĄĮyŠ═Ģ■│÷å¢Ņ}Ż¼▓ó─▄▒╗╝░Ģr░l¼FĪŻ╦∙ęįśIäš┴„│╠Ą─ł╠ąą╩Ūć└Ė±Ą─Īó╣╠╗»Ą─Ż¼╦∙ąĶĄ─▒OČĮ║═īÅėŗ│╔▒Šę▓ĘŪ│ŻąĪĪŻę“┤╦ī”BPRūāĖ’║¾Ą─┴„│╠īŹ╩®ERPīóėąą¦Ąž▒▄├Ō│÷¼FĪ░ūāĖ’Ą─Ę┤ÅŚĪ▒Ż¼BPRūāĖ’Ą─┤ļ╩®īóĄ├ĄĮÅžĄūĄ─ł╠ąąŻ¼BPRūāĖ’Ą─ą¦╣¹Ģ■Ą├ĄĮ▒Ż│ųĪŻ

(2) BPR×ķ ERPųĖ│÷┴╦š²┤_ĘĮŽ“

BPRį┌ĮĶų·ė┌ERPĄ─═¼ĢrŻ¼Ę┤▀^üĒę▓┤┘▀MERPĄ─╔Ņ╚ļ░lš╣Ż¼╩╣Ą├ERPĄ─Øō┴”Ą├ĄĮūŅ┤¾│╠Č╚Ą─░lō]Ż¼BPRĄ─╔ŅČ╚øQČ©┴╦ERPĮoŲ¾śIĦüĒĄ─┐āą¦┤¾ąĪĪŻįSČÓŲ¾śI┴„│╠ųžĮM║═ERPīŹ╩®╩¦öĪĄ─░Ė└²’@╩ŠŻ¼į┌ø]ėąī”įņ│╔įŁėą┴„│╠Ą═┐āą¦Ą─▒ūČ╦▀MąąĖ∙▒Šąį╦╝┐╝║═Ė─ūāų«Ū░Ż¼Š═║åå╬Ąž▀\ė├IT▀Mąąūįäė╗»╠Ä└ĒŻ¼▓╗āH▓╗─▄äōįņ│÷ą┬Ą─Ė▀┐āą¦┴„│╠üĒŻ¼Ę┤Č°Ģ■╩╣┴„│╠ųąįŁ▒Š¤o┐āą¦Ą─Ė„ĒŚ╗Ņäė▒╗╣╠╗»į┌┴„│╠ųąŻ¼╩╣┼fėą┴„│╠Ė³╝ėÉ║╗»ĪŻę“┤╦Ż¼ų╗ėąį┌Ų¾śIīŹ╩®ERP▀MąąŪ░Ų┌│õĘųĄž┐╝▓ņŲ¾śIįŁėą┴„│╠Ż¼╚ź│²▒ūČ╦Ż¼ī”ą┬┴„│╠▀MąąęÄäØŻ¼ERPķ_░l╗“┼õų├▀^│╠ųąę└ō■ą┬┴„│╠üĒ▀MąąŻ¼▓┼─▄╩╣ERPĄ─│╔╣¹Ė³║├ĄžĘ■äšė┌Ų¾śIĄ─Ė„ĒŚ┴„│╠Ż¼ūŅ┤¾Ž▐Č╚Ąž╠ßĖ▀Ų¾śIą¦┬╩Ż¼▀_ĄĮ╠ß╔²Ų¾śIĖéĀÄ┴”Ą──┐Ą─ĪŻ

╚²Īó īŹ╩®ERPī”Ų¾śIĮM┐ŚĮYśŗĄ─ė░Ēæ

īŹ╩®ERPĢ■ī”Ų¾śIĄ─ĮM┐ŚĮYśŗ«a╔·├„’@ė░ĒæĪŻERPĄ─╩╣ė├Ż¼Ä¦üĒ┴╦┐žųŲ╩ųČ╬Ą─ūā╗»Ż¼ėŗ╦ŃÖCĄ─┐žųŲ┤·╠µ┴╦╚╦åTĄ─▒OČĮŻ¼╣▄└Ēš▀┐╔ęįų▒Įėģó┼cą┼Žó▓ķįā║═öĄō■Ęų╬÷Ą╚╣żū„Ż¼ė┌╩ŪÅ─Ū░─Ūą®Å─╩┬┘Y┴Žš¹└ĒĪó▒ĒĖ±└LųŲ║═öĄō■Ęų╬÷Ą─Ž┬ī┘╚╦åTŠ═│╔×ķ┴╦ČÓėÓĪŻė╔ė┌ą┼ŽóīŹ¼F┴╦╣▓ŽĒŻ¼åT╣ż┐╔ęįų▒ĮėÅ─öĄō■Äņųą½@Ą├╦∙ąĶꬥ─ą┼ŽóŻ¼Å─Č°£p╔┘┴╦Ī░Ž┬ī┘ų«ķgĮ╗▓µĻPŽĄĪ▒ęį╝░Ī░║═Ųõ╦¹╚║¾wĻPŽĄĪ▒Ą─░l╔·Ż¼ę▓Š═╩Ū£p╔┘┴╦╣▄└ĒĄ─╣żū„┴┐Ż¼Å─┐═ė^╔Ž▒ŻūC┴╦╣▄└ĒĘ∙Č╚öU┤¾Ą─┐╔─▄ąįĪŻ╣▄└ĒĘ∙Č╚Ą─öU┤¾Ż¼īóų▒Įėī¦ų┬╣▄└Ēīė┤╬Ą─£p╔┘Ż¼▀@ę▓Š═īŹ¼F┴╦Å─Ī░Įūų╦■Ī▒ĄĮĪ░▒ŌŲĮ╗»Ī▒Ą─▐DūāĪŻ▀@ĘN▐Dūāėąų°Š▐┤¾Ą─ĘeśOęŌ┴xĪŻę╗ĘĮ├µŻ¼╦³╩╣Ą├åT╣żė╔ė┌šŲ╬šą┼ŽóČ°šŲ╬š┴╦ę╗Č©Ą─øQ▓▀ÖÓŻ¼▓óŪę╩╣Ą├┐žųŲū„ė├ž×┤®ė┌Ų¾śIĄ─š¹éĆ┴„│╠Ż¼▀@ę▓Š═╩Ūį┌▓╗╩¦╚ź┐žųŲ┴”Ą─ŪķørŽ┬Ż¼╩╣Ą├ę╗éĆŲ¾śIĄ─▀\ąąĖ³Ž±ę╗éĆėąÖCĄ─Īó│õØM╔·ÖCĄ─š¹¾wĪŻĄ½╩ŪŻ¼Å─┴Ē═Ōę╗éĆĘĮ├µųvŻ¼Ų¾śIīŹ╩®ERPŻ¼▒ž╚╗ę¬ī”Ų¾śIĄ─ųąīė╣▄└Ē╚╦åTą╬│╔Š▐┤¾Ą─ø_ō¶Ż¼Ž„╚§╦¹éāĄ─ÖÓ└¹ĪŻ

ę“┤╦ Ż¼ īŹ╩®ERPĻPµI╩Ūš{š¹║├Ė„╝ēĪ░ę╗░č╩ųĪ▒ų«ķgĄ─└¹ęµĻPŽĄĪŻīŹ╩®ERPŽĄĮyŻ¼Š═ę¬├µ┼Rę╗┤╬Ų¾śIĖ„╝ēÖÓ└¹Ą─į┘Ęų┼õĪŻ▒╚╚ńŻ¼į┌ERPŽĄĮyųąĄ─žöäš╣▄└Ē─ŻēKųąŻ¼Ė„╝ēžöäšą┼Žóę╗─┐┴╦╚╗Ż¼Ī░ąĪĮÄņĪ▒Š═ø]ėą╔·┤µ┐šķg┴╦ĪŻį┘▒╚╚ńžöäš║═Ģ■ėŗĄ─ĘųļxŻ¼įŁüĒČ╝╩Ūū÷═¼śėĄ─╣żū„Ż¼¼Fį┌ĖŃžö䚥─╚╦ę¬┬─ąą╣▄└Ē┬Ü─▄Ż¼Č°Ģ■ėŗ╚╦åTų╗╣▄ėø┘~Ż¼ė┌╩Ūą─└’┐╔─▄Š═Ģ■▓╗ŲĮ║ŌĪŻī”║▄ČÓ╚╦üĒšfŻ¼īŹ╩®ERP▒žĒÜ╩ūŽ╚īŹ¼Fę╗éĆė^─ŅĄ─┤¾▐DūāĪŻ╠žäe╩Ūī”Ė„╝ēĪ░ę╗░č╩ųĪ▒Ż¼Ž„╚§┴╦╦¹Ą─ÖÓ└¹Ż¼▀ĆŽļ╚ĪĄ├╦¹Ą─ų¦│ųŻ¼─Ūį§├┤┐╔─▄?Ą½╩ŪERPīŹ╩®▒žĒÜĄ├ĄĮĖ„╝ēĪ░ę╗░č╩ųĪ▒Ą─ų¦│ų▓┼─▄│╔╣”ĪŻ×ķ┤╦Ż¼æ¬įōū÷═©╦¹éāĄ─╦╝Žļ╣żū„Ż¼ūī╦¹éā├„░ū×ķ╩▓├┤ę¬īŹ╩®ERPĒŚ─┐Ż¼▀@śė┤¾╝ę▓┼Ģ■ūįėXĄžł╠ąąĪŻę¬ĖµįVĖ„╝ēĪ░ę╗░č╩ųĪ▒Ż¼─ŃéāČ╝╩Ū╚╦ĪóžöĪó╬’Ą─╣▄└Ēš▀Ż¼▓╗┴╦ĮŌūį╝║Ą─Ī░╝ęĄūĪ▒į§├┤─▄╣▄║├?ą┬Ą─ERPŽĄĮy╩ŪÄ═ų·─Ń╣▄║├ūį╝║Ą─Ų¾śI║═▓┐ķTĄ─Ż¼╦³į┌ūī╣½╦Šįö╝ÜĪó╚½├µ┴╦ĮŌ─Ńéāå╬╬╗ĀŅørĄ─═¼ĢrŻ¼ę▓ūī─ŃŪÕ│■ūį╝║Ž┬ī┘▓┐ķTĄ─ŪķørĪŻ¼Fį┌▀@éĆŲ¾śIŻ¼į┘ę▓▓╗─▄čžęu▀^╚ź─ŪĘNĪ░ė├ų°╦ŃĪ▒Ą─└ĒžöĘĮ╩Į┴╦Ż¼▒žĒÜļSĢrī”ūį╝║Ą─Ī░╝ęĄūĪ▒┴╦╚ńųĖšŲŻ¼šµš²ū÷ĄĮĪ░╦Ńų°ė├Ī▒ĪŻų╗ėą▀@śėŻ¼▓┼─▄ėąą¦ĄžĮĄĄ═│╔▒Š║═┘Mė├Ż¼╠ßĖ▀Ų¾śI╣▄└ĒĄ─┐é¾w╦«ŲĮĪŻę¬ūīĖ„╝ēĪ░ę╗░č╩ųĪ▒├„░ūūį╝║Ą─ąĶŪ¾Ż¼░č╦¹éāĄ─╦╝Žļ╣żū„ū÷═©┴╦Ż¼ī”ė┌īŹ╩®ERPŽĄĮyĒŚ─┐Ą─ų¦│ų┼c┼õ║ŽŠ═ĒśĢ│┴╦ĪŻŲ¾śIį┌īŹ╩®ERPŽĄĮyĄ─▀^│╠ųąŻ¼ūīĖ„╝ē╣▄└Ēīė║═åT╣żČ╝ėąš²┤_Ą─šJūRŻ¼Å─Č°ĘeśOų„äėĄžģó┼c║═┼õ║Ž╩Ūų┴ĻPųžę¬Ą─ĪŻ

╦─Īó Į©┴óęįā╚▓┐×ķų„ī¦Ą─ERPīŹ╩®─Ż╩Į

Ų¾śI īŹ ╩® ERPĄ─ĘĮ╩Įų„ę¬ėąā╔ŅÉ:ūįų„ķ_░l║══Ō╬»ķ_░lĪŻųąąĪŲ¾śIŽ▐ė┌žö┴”║═╣▄└Ē─▄┴”Ą─ųŲ╝sŻ¼ø]ėąūį╝║Ą─ķ_░līŹ╩®ĻĀ╬ķŻ¼ų╗─▄ę└┘ć═Ō╬»īŹ╩®ĪŻī”ė┌öĄ─┐▒ŖČÓĄ─ųąąĪŲ¾śIüĒųvŻ¼į┌īŹ╩®ERPĒŚ─┐Ą─▀^│╠ų«ųąŻ¼╚ń╣¹╚▒Ę”ī”š¹éĆ▀^│╠ūįų„Ą─┐žųŲ┴”Ż¼═Ō╬»īŹ╩®ĻĀ╬ķĄ─╣żū„│╔ą¦Š═ī”ĒŚ─┐Ą─│╔öĪŲ┴╦ų┴ĻPųžę¬Ą─ū„ė├ĪŻŲ¾śIę╗░ŃĄ─▓┘ū„ĘĮĘ©╩Ū:ę└ō■═Č┘YĄ─ŅA╦Ń▀xō±ę╗╝ę│÷ār║═īŹ┴”ŽÓ«öĄ─═Ō╬»ķ_░l╗“īŹ╩®╔╠Ż¼╚╗║¾ę╗Ūą╣żū„Ą╚ĄĮ═Ō╬»īŹ╩®╔╠▀M╣½╦Š║¾į┘ķ_š╣ĪŻĄ½═Ō╬»īŹ╩®╔╠─▄į┌Č╠Č╠ÄūéĆ╗“╩«ÄūéĆį┬Ą─Ģrķg└’░čŲ¾śIĘĮĘĮ├µ├µĄ─ŪķørČ╝┴╦ĮŌŪÕ│■Ż¼▓ó╠ß│÷ŪąīŹ┐╔ąąĄ─ĮŌøQĘĮ░Ėåß?┤╦═ŌŻ¼▀Ć┤µį┌ę╗éĆŽĄĮy│ų└m▀MąąĄ─å¢Ņ}ĪŻį┌ĒŚ─┐ĮY╩°║¾Ż¼īŹ╩®╣½╦Š│Ęū▀┴╦Ż¼šlüĒ▒ŻūC▀@ą®ĘĮ░Ė│ų└mėąą¦Ąžł╠ąą─ž?║▄ČÓERPĒŚ─┐╩¦öĪŻ¼▓ó▓╗╩Ūą┼Žó╗»ĮŌøQĘĮ░Ė▒Š╔Ē┤µį┌å¢Ņ}Ż¼Č°╩ŪŲ¾śIī”▀@ą®ĘĮ░ĖĄ─║╦ą─ĪóīŹ┘|║═╝╝ąg╝Ü╣Ø┴╦ĮŌ▓╗ē“Ż¼ę╗Ą®═Ō▓┐īŹ╩®╣½╦Š│Ęū▀┴╦Ż¼▀\ė├ųąė÷ĄĮ┴╦└¦ļy¤oĘ©╝░Ģrš²┤_Ąž╠Ä└ĒŻ¼įņ│╔ė├æ¶ī”ą┼ŽóŽĄĮy▓╗ØMŻ¼ūŅĮK═Żų╣╩╣ė├ŽĄĮyĪŻ┴Ēę╗ĘĮ├µŻ¼ą┼Žó╝╝ąg░lš╣║▄┐ņŻ¼╣½╦Š╦∙╠Äā╚═Ō▓┐ŁhŠ│ūā╗»║▄┐ņŻ¼«öŪ░Ą─▀@ę╗┤╬ą┼Žó╗»ØMūŃ▓╗┴╦░lš╣Ą─ąĶŪ¾Ż¼ąĶę¬╔²╝ēŽĄĮyĢrŻ¼╚ń╣¹╚įšł═Ō╬»╣½╦ŠŻ¼─▄▒ŻūCŪ░║¾ĘĮ░ĖĄ─ę╗ų┬ąįåß?─▄ėąą¦▒ŻūoŪ░ę╗┤╬Ą─═Č┘Yåß?’@╚╗Ż¼═Ō╬»╣½╦Š│÷ė┌ūį╔Ē└¹ęµūŅ┤¾╗»Ą─┐╝æ]Ż¼╝┤╩╣Ū░ę╗┤╬ĘĮ░Ėėą┐╔ęį▒Ż┴¶Ą─▓┐ĘųŻ¼ę▓Ģ■Į©ūh╚½▓┐Ė³ą┬Ż¼īŹ╩®ERPĄ─Ų¾śI└¹ęµīó╩▄ĄĮōp║”ĪŻ

ę“┤╦ Ż¼Ų¾ śIų╗ėąĮ©┴óīŹ╩®ERPĄ─ā╚▓┐łFĻĀŻ¼Į©┴óŽÓĻPĄ─ĮM┐ŚÖCśŗŻ¼▀m«öĄžĮĶų·═Ō▓┐┴”┴┐Ż¼ęįā╚▓┐Ą─╣▄└Ē║═╝╝ąg┴”┴┐ų„ī¦īŹ╩®▀^│╠Ż¼▓┼─▄╚ĪĄ├īŹ╩®Ą─ūŅĮK│╔╣”ĪŻ

╩ūŽ╚ Ż¼Ų¾śIą┼Žó╗»Ą─ęÄäØ╣żū„ąĶę¬ė╔Ų¾śIūįų„═Ļ│╔ĪŻŲ¾śIą┼Žó╗»ęÄäØ║═Ų¾śIæ┬į├▄ŪąŽÓĻPŻ¼ų╗ėąŲ¾śIūį╔Ēī”ūį╝║Ą─æ┬į║═śIäš░lš╣ūŅ┴╦ĮŌŻ¼ō■┤╦ū÷│÷Ą─ą┼Žó╗»ęÄäØ▓┼ūŅĘ¹║ŽŲ¾śIĄ─īŹļHąĶę¬║═░lš╣ĘĮŽ“ĪŻ┴Ēę╗ĘĮ├µŻ¼Ų¾śIĄ─░lš╣æ┬į║═īŹ╩®▓Į¾E╔µ╝░Ų¾śIĄ─║╦ą─╔╠śIÖC├▄Ż¼Ų¾śIą┼Žó╗»ęÄäØ╬»═ąĮo═Ō▓┐╣½╦Šę▓╩Ū▓╗║Ž▀mĄ─Ż¼ę“┤╦Ų¾śIąĶę¬įO┴óīŻ┬Ü▓┐ķT╗“╚╦åT▀MąąŲ¾śIą┼Žó╗»ęÄäØ╣żū„ĪŻ

Ųõ┤╬ Ż¼ERPĒŚ─┐Ą─Š▀¾wīŹ╩®Ż¼┐╔ė╔Ų¾śIā╚▓┐łFĻĀ║══Ō▓┐Ą─īŹ╩®╣½╦ŠŽÓĮY║Ž═Ļ│╔ĪŻį┌Ų¾śIā╚▓┐łFĻĀųąŻ¼śIäš┴„│╠Ęų╬÷╚╦åT╩ŪūŅ×ķųžę¬Ą─ĪŻśIäš┴„│╠Ęų╬÷╚╦åTķLŲ┌į┌Ų¾śI╣żū„Ż¼ī”Ų¾śIĄ─┴„│╠║═č▌ūā╩«Ęų┴╦ĮŌŻ¼─▄ē“£╩┤_ūRäe│÷ąĶꬹ┼Žó╗»Ą─ĻPµIśI䚣h╣ØĪŻį┌ŽĄĮyĄ─ąĶŪ¾Ęų╬÷ļAČ╬Ż¼śIäš┴„│╠Ęų╬÷╚╦åT─▄ē“▌^┐ņĪó▌^£╩┤_Ąž┤_Č©ŽĄĮyĄ──┐ś╦║═▀ģĮńŻ¼įu╣└═Ō▓┐╣½╦Š╠ß│÷Ą─ĮŌøQĘĮ░ĖŻ¼ą▐ėå▓╗║Ž└ĒĄ─Łh╣ØŻ¼╠▐│²▓╗īŹė├Ą─╣”─▄Ż¼£p╔┘ŽĄĮyĄ─┘Åų├│╔▒ŠŻ¼╠ßĖ▀ĮŌøQĘĮ░ĖĄ─│╔╣”┬╩ĪŻį┌ŽĄĮyĄ─īŹ╩®ļAČ╬Ż¼śIäš┴„│╠Ęų╬÷╚╦åT│╔×ķśIäš▓┐ķT║══Ō▓┐╣½╦Š£Ž═©Ą─ś“┴║Ż¼╩ŪŽĄĮyīŹ╩®Ą─═Ųäėš▀║═ą¹é„š▀Ż¼Ä═ų·śIäš▓┐ķTĮ©┴ó╚╦åTĪó┴„│╠║═ŽĄĮyūŅ╝čĄ─ĮY║ŽĘĮ╩ĮĪŻį┌ŽĄĮyĮ©│╔║¾Ą─╩╣ė├ļAČ╬Ż¼śIäš┴„│╠Ą─Ęų╬÷╚╦åT┐╔▐Dūā×ķŽĄĮyĄ─╩╣ė├ųĖī¦š▀Ż¼ę“×ķ┴„│╠ęč╣╠╗»ĄĮŽĄĮyųąŻ¼ųĖī¦ŽĄĮyę▓Š═ęŌ╬Čų°ųĖī¦┴„│╠ĪŻ╦¹īó└^└m┴╦ĮŌė├æ¶Ą─ąĶŪ¾Ż¼Ė·█Ö║═ųĖī¦┴„│╠Ą─č▌ūāŻ¼×ķŽ┬ę╗┤╬ŽĄĮy╔²╝ēū÷║├£╩éõĪŻ▀@śėŠ═Į©┴ó┴╦ę╗ĘN│ų└mĖ─▀MĪó▓╗öÓā×╗»Ą─ā╚▓┐ų„ī¦ą═ERPīŹ╩®─Ż╩ĮŻ¼▒▄├Ō┴╦▒╗═Ō▓┐╣½╦ŠĪ░Ā┐ų°▒Ūūėū▀Ī▒Ą─▒╗äėŠų├µĪŻ

ūŅ║¾ Ż¼ī” ė┌īŹ╩®ERPĄ─ųąąĪŲ¾śIüĒųvŻ¼į┌Ų¾śIĄ─ā╚▓┐īŹ╩®łFĻĀųąŻ¼╔┘┴┐Ą─IT▄ø╝■Īóė▓╝■╝╝ąg╚╦åTę▓╩ŪąĶꬥ─ĪŻę“×ķī”ė┌═¼śėĄ─ąĶŪ¾Ż¼╝╝ąg╔ŽĄ─ĮŌøQĘĮ░Ė╩ŪČÓĘNČÓśėĄ─Ż¼ŲõārĖ±ę▓╩Ū▓Ņ«ÉŠ▐┤¾Ą─ĪŻūŅą┬Ą─╝╝ąg(═∙═∙ę▓╩ŪūŅ░║┘FŻ¼’LļUę▓▌^┤¾)ę▓įS▓ó▓╗▀m║ŽŲ¾śI╩╣ė├ĪŻŲ¾śIōĒėąIT╝╝ąg╚╦åTŻ¼īóėąą¦ĄžŽ¹│²ą┼Žó▓╗ī”ĘQĄ─▓╗└¹ė░ĒæŻ¼╩╣Ų¾śIį┌║══Ō▓┐╣½╦ŠĄ─šä┼ąųą╠Äė┌ėą└¹Ąž╬╗Ż¼┐žųŲą┼Žó╗»Ą─│╔▒ŠĪŻ┴Ēę╗ĘĮ├µŻ¼į┌ŽĄĮy╔ŽŠĆ║¾╚ń░l¼FąĪĄ─å¢Ņ}║═░l╔·ąĪĄ─╣”─▄č▌ūāŻ¼┐╔ė╔╝╝ąg╚╦åT╝░Ģr╠Ä└ĒŻ¼▓╗▒žĄ╚┤²═Ō▓┐╣½╦ŠĘ■äš╗“ŽĄĮy╔²╝ēŻ¼▀@īó╠ßĖ▀ė├æ¶Ą─ØMęŌČ╚Ż¼£p╔┘ŽĄĮyĄ─╩╣ė├│╔▒ŠĪŻ

╬Õ Īó┐éĮY

ū„×ķųąć°ą┼Žó╗»Į©įOĄ─¤ß³c║═ųž³cŻ¼ųąąĪŲ¾śIą┼Žó╗»į┌š■Ė«Ą─═ŲäėĪóųąąĪŲ¾śIūį╔Ēī”ą┼Žó╗»Ą─ąĶŪ¾║═╣®æ¬╔╠╩ął÷ĖéĀÄĄ─ČÓĘĮū„ė├Ž┬Ż¼│╩¼F│÷čĖ╦┘░lš╣Ą─æBä▌ĪŻ╔Ž±RERP,ķ_š╣ą┼Žó╗»Ż¼╠ß╔²Ų¾śIĄ─║╦ą─ĖéĀÄ┴”Ż¼ęč│╔×ķįSČÓŲ¾śIĄ─╣▓ūRĪŻĄ½╩ŪŻ¼ę╗éĆ▓╗┐╔ʱšJĄ─╩┬īŹ╩ŪŻ¼║▄ČÓŲ¾śIĄ─ERPæ¬ė├╩¦öĪ┴╦ĪŻų╗ėąšJšµčąŠ┐║═┐éĮY╬ęć°Ų¾śIīŹ╩®ERPĄ─Įø“×║═Į╠ė¢Ż¼Å─ųąšę│÷Ų¾śIą┼Žó╗»æ¬įōųž³cĮŌøQĄ─ų„ę¬å¢Ņ}Ż¼▓┼─▄ūīĖ³ČÓŲ¾śIį┌ą┼Žó╗»Į©įOųą╔┘ū▀ÅØ┬ĘĪŻ═©▀^ī”╬ęć°ę╗ą®īŹ╩®ERPŽĄĮyĄ─ųąąĪą═Ų¾śIĄ─╔Ņ╚ļš{蹯¼╣Pš▀šJ×ķꬎļ│╔╣”īŹ╩®ERPŻ¼Ų¾śIæ¬įō▓╔╚ĪęįŽ┬ī”▓▀:(1)▒žĒÜūīŲ¾śIĪ░ę╗░č╩ųĪ▒│õĘų└ĒĮŌERPĄ─Ė┼─ŅŻ¼ūī╦¹éā├„░ūERP─▄ē“─▄ĮoŲ¾śIĦüĒ╩▓├┤Ż¼┐╔ęįĮŌøQ╩▓├┤╣▄└Ēå¢Ņ}Ż¼ūī╦¹ėHūįžōž¤ERPĄ─īŹ╩®Ż¼╗“š▀╚½ÖÓ╩┌ÖÓė╔╝╚Č«╣▄└ĒėųČ«╝╝ągĄ─╩ūŽ»ą┼Žó╣┘üĒžōž¤ERPĄ─īŹ╩®ĪŻ

(2)×ķ£p╔┘åT╣żī”ERPīŹ╩®Ą─ĄųųŲąą×ķŻ¼į┌Ų¾śIįŁėąśIäš┴„│╠Ą─╗∙ĄA╔ŽŻ¼╬³╩šŲõā×┴╝Ą─ėąą¦┬╩Ą─┴„│╠Ż¼═¼Ģrī”▓┐ĘųĄ═ą¦Ą─╗“╚▀ėÓĄ─┴„│╠▀MąąĖ─▀MŻ¼ė├裹“Øu▀MĄ─śIäš┴„│╠Ė─▀M┤·╠µERPīŹ╩®ųąĄ─Ī░ÅžĄūĄ─Ė’├³Ī▒Ż¼Ę└ų╣▀^ė┌ÅŖš{▄ø╝■╣”─▄╗“š▀╠ž╩Ō┴„│╠Ą─śOČ╦ū÷Ę©ĪŻ(3)į┌īŹ╩®ERPų«Ū░Ż¼ę¬ö[š²ųąīėŅIī¦Ą─╬╗ų├Ż¼ūī╦¹éā├„░ūīŹ╩®ŽĄĮy║¾Ż¼╦¹éāīó╩ŪŽĄĮyųąĄ─ūŅ╝čų°┴”³cŻ¼īŹ╩®ŽĄĮyų╗Ģ■Ė─ūā╦¹éāĄ─╣żū„ĘĮ╩ĮŻ¼▓ó▓╗Ģ■Ž„╚§╦¹éāį┌Ų¾śIųąĄ─Ąž╬╗Ż¼ūī╦¹éāųØu¾wĢ■ĄĮŽĄĮyĮo╦¹éāĦüĒĄ─▒Ń└¹Ż¼ęį╚ĪĄ├╦¹éāūŅ┤¾│╠Č╚Ą─ų¦│ųĪŻ(4)Į©┴óā╚▓┐ų„ī¦ą═Ą─ERPīŹ╩®─Ż╩ĮŻ¼░³└©ķ_╩╝ĢrĄ─ą┼Žó╗»┐é¾węÄäØŻ¼Ų¾śIĄ─▓┐ĘųśIäš┴„│╠Ą─ųžĮMŻ¼ęį╝░ŽĄĮy╔ŽŠĆĢrĄ─öĄō■õø╚ļŻ¼ŠÄ┤aęÄätĄ╚Ż¼Ų¾śIČ╝æ¬įōĘeśOĄžģó┼cŻ¼ų„ī¦ERPĄ─īŹ╩®ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ųąąĪą═Ų¾śIīŹ╩®ERPųąĄ─ĻPµIå¢Ņ}╝░ī”▓▀蹊┐

▒Š╬─ŠWųĘŻ║http://m.guhuozai8.cn/html/consultation/1082023626.html