2 ERP ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®ļAČ╬įu(p©¬ng)ār(ji©ż)

2.1 ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®ļAČ╬įu(p©¬ng)ār(ji©ż)Ą─ęŌ┴x

īŹ(sh©¬)╩®ļAČ╬ėą║▄ČÓ╣żū„ę¬ķ_š╣Ż¼Ą½Ųõųąėą╦─ĒŚ(xi©żng)ųž³c(di©Żn)╣żū„Š═╩ŪŻ║┼Óė¢(x©┤n)ĪóöĄ(sh©┤)ō■(j©┤)Īó─ŻöMĪó╣żū„£╩(zh©│n)ät║═╣żū„ęÄ(gu©®)│╠ĪŻūźūĪųž³c(di©Żn)╣żū„Łh(hu©ón)╣Ø(ji©”)Ż¼▒žČ©ėą└¹ė┌ŽĄĮy(t©»ng)Ą─Ēś└¹īŹ(sh©¬)╩®ĪŻ─Ū├┤į┌ī”(du©¼)ERP ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ģr(sh©¬)Ż¼ę▓æ¬(y©®ng)įōūźūĪ▀@╦─ĒŚ(xi©żng)ųž³c(di©Żn)üĒ(l©ói)ķ_š╣ĪŻ▀@╦─ĒŚ(xi©żng)ųž³c(di©Żn)┐╝įu(p©¬ng)ā╚(n©©i)╚▌╩ŪŠ▀ėą▀ē▌ŗĻP(gu©Īn)┬ō(li©ón)Ą─ĪŻų╗ėą═©▀^(gu©░)┼Óė¢(x©┤n)Ż¼▓┼─▄╩╣åT╣ż├„┤_Ų¾śI(y©©)ī”(du©¼)öĄ(sh©┤)ō■(j©┤)Ą─ę¬Ū¾üĒ(l©ói)£╩(zh©│n)éõöĄ(sh©┤)ō■(j©┤)Ż¼Č°ų╗ėąī”(du©¼)öĄ(sh©┤)ō■(j©┤)║═ģóöĄ(sh©┤)▀M(j©¼n)ąą┴╦£╩(zh©│n)┤_Ą─įO(sh©©)ų├Ż¼─ŻöM╣żū„▓┼─▄Ēś└¹Ą─░┤ššŲ¾śI(y©©)īŹ(sh©¬)ļHæ¬(y©®ng)ė├Ūķørķ_š╣Ż¼ų╗ėą«ö(d©Īng)─ŻöM▀\(y©┤n)ąą┴╦▓óŪęūC├„─▄ē“ĮŌøQŲ¾śI(y©©)Ą─╣▄└Ēå¢Ņ}īŹ(sh©¬)¼F(xi©żn)ŪąōQ▀^(gu©░)Č╔║¾Ż¼▓┼─▄ŠÄųŲ╣żū„£╩(zh©│n)ät┼c╣żū„ęÄ(gu©®)│╠üĒ(l©ói)▒ŻšŽ║═ņ¢╣╠ERP ĒŚ(xi©żng)─┐│╔╣¹Ą─ųŲČ╚ąįĪŻ

2.2 ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®ļAČ╬įu(p©¬ng)ār(ji©ż)ŠSČ╚ĪóųĖś╦(bi©Īo)¾wŽĄ

ĒŚ(xi©żng)─┐įu(p©¬ng)ār(ji©ż)ļAČ╬įu(p©¬ng)ār(ji©ż)ŠSČ╚Ż║┼Óė¢(x©┤n)įu(p©¬ng)ār(ji©ż)ĪóöĄ(sh©┤)ō■(j©┤)£╩(zh©│n)éõįu(p©¬ng)ār(ji©ż)ĪóŽĄĮy(t©»ng)─ŻöMįu(p©¬ng)ār(ji©ż)Īó╣żū„£╩(zh©│n)ät╝░ęÄ(gu©®)│╠įu(p©¬ng)ār(ji©ż)ĪŻ

1.┼Óė¢(x©┤n)įu(p©¬ng)ār(ji©ż)

┼Óė¢(x©┤n)▀@ĒŚ(xi©żng)╣żū„╩╝ĮKž×┤®ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®Ą─š¹éĆ(g©©)▀^(gu©░)│╠ĪŻ┼Óė¢(x©┤n)į┌▓╗═¼ļAČ╬╩╝ĮKę▓ėą▓╗═¼Ą─┼Óė¢(x©┤n)ī”(du©¼)Ž¾Īó▓╗═¼Ą─┼Óė¢(x©┤n)ā╚(n©©i)╚▌Ż¼┼Óė¢(x©┤n)▀@ĒŚ(xi©żng)╣żū„╩Ū│╔╣”īŹ(sh©¬)╩®ERP Ą─ųžę¬▒ŻšŽĪŻERP ŽĄĮy(t©»ng)╩Ūę╗ĘNęÄ(gu©®)ĘČ╗»ć└(y©ón)Ė±éĆ(g©©)ŽĄĮy(t©»ng)Ż¼▒žĒÜ═©▀^(gu©░)┼Óė¢(x©┤n)ūīĖ„ŹÅ╬╗╚╦åTī”(du©¼)ERP Ą─šJ(r©©n)ūR(sh©¬)▀_(d©ó)│╔Įy(t©»ng)ę╗ąįŻ¼┼Óė¢(x©┤n)▓╗Įø(j©®ng)╩╣ę╗┤╬║å(ji©Żn)å╬Ą─ų¬ūR(sh©¬)▐D(zhu©Żn)ęŲ▀^(gu©░)│╠Ż¼Ė³ųžę¬Ą─╩Ū╦╝Žļė^─ŅĄ─ūāĖ’▀^(gu©░)│╠ĪŻų╗ėąŲ¾śI(y©©)╚╦åT├„░ū┴╦×ķ╩▓├┤╚źū÷Ż¼▓┼─▄═©▀^(gu©░)ūį╝║Ą─äō(chu©żng)įņąį═Ļ│╔į§śėū÷ĪŻ

Ż©1Ż®įu(p©¬ng)ār(ji©ż)ī”(du©¼)▓╗═¼ī”(du©¼)Ž¾ķ_š╣┼Óė¢(x©┤n)Ą─ā╚(n©©i)╚▌

įu(p©¬ng)ār(ji©ż)ī”(du©¼)Ų¾śI(y©©)Ė▀īė╣▄└Ēš▀┼Óė¢(x©┤n)

Ų¾śI(y©©)Ė▀īėī”(du©¼)ERP ĒŚ(xi©żng)─┐Ą─ĻP(gu©Īn)Ūą│╠Č╚ĻP(gu©Īn)ŽĄĄĮĒŚ(xi©żng)─┐─▄ʱ│╔╣”ĪŻī”(du©¼)Ų¾śI(y©©)Ė▀īėĄ─┼Óė¢(x©┤n)įu(p©¬ng)ār(ji©ż)ā╚(n©©i)╚▌╩ŪŻ║╩Ūʱį┌īŹ(sh©¬)╩®ķ_╩╝ļAČ╬ī”(du©¼)Ų¾śI(y©©)ę╗░č╩ųßśī”(du©¼)ERP ŽĄĮy(t©»ng)Ą─įŁ└Ēęį╝░╣▄└Ē╦╝Žļ▀M(j©¼n)ąą┼Óė¢(x©┤n)Ż¼į┌īŹ(sh©¬)╩®║¾Ų┌Ž“Ė▀īėųvĮŌĖ„ĘN’@╩ŠöĄ(sh©┤)ō■(j©┤)Ą─ęŌ┴xęį╝░ĮĄ╝ē(j©¬)▓ķįāĪó▓┘ū„Ą╚ĘĮĘ©ĪŻ

įu(p©¬ng)ār(ji©ż)ī”(du©¼)ĒŚ(xi©żng)─┐ąĪĮM│╔åT┼Óė¢(x©┤n)

ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®ąĪĮMė╔Ė„śI(y©©)äš(w©┤)▓┐ķTĄ─╣ŪĖ╔ĮM│╔Ż¼│ąō·(d©Īn)ų°Ž“╗∙īė▓┐ķTž×ÅžERP ŽĄĮy(t©»ng)Ą─ųžę¬┬Üž¤(z©”)ĪŻī”(du©¼)ĒŚ(xi©żng)─┐ąĪĮM▀M(j©¼n)ąą┼Óė¢(x©┤n)Ą─ā╚(n©©i)╚▌╩ŪŻ║ĒŚ(xi©żng)─┐ąĪĮM│╔åT═©▀^(gu©░)┼Óė¢(x©┤n)╩Ūʱ╔Ņ╚ļ┴╦ĮŌERP ╣▄└ĒįŁ└ĒĪó╩Ūʱī”(du©¼)▄ø╝■╣”─▄ęį╝░▓┘ū„┴„│╠ĘŪ│Ż╩ņŽżĪó╩Ūʱ─▄ē“Ä═ų·äe╚╦└¹ė├ERP ŽĄĮy(t©»ng)ĮŌøQŲ¾śI(y©©)Ą─īŹ(sh©¬)ļHå¢Ņ}ĪŻ

įu(p©¬ng)ār(ji©ż)ī”(du©¼)▓┐ķTśI(y©©)äš(w©┤)╚╦åTĄ─┼Óė¢(x©┤n)

▓┐ķTśI(y©©)äš(w©┤)╚╦åT╩ŪīóüĒ(l©ói)└¹ė├ERP ŽĄĮy(t©»ng)▀M(j©¼n)ąąśI(y©©)äš(w©┤)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─ų„ę¬╚╦åTĪŻī”(du©¼)Ė„▓┐ķTśI(y©©)äš(w©┤)╚╦åTĄ─┼Óė¢(x©┤n)▓╗āHę¬įu(p©¬ng)ār(ji©ż)╦¹éā╩Ūʱ─▄ē“═©▀^(gu©░)┼Óė¢(x©┤n)Š½═©└¹ė├ERP üĒ(l©ói)ĮŌøQ▓┐ķTśI(y©©)äš(w©┤)å¢Ņ}Ż¼Ė³ę¬┼Óė¢(x©┤n)śI(y©©)äš(w©┤)╚╦åT─▄ʱÅ─Ų¾śI(y©©)š¹¾wśI(y©©)äš(w©┤)┴„│╠╔ŽüĒ(l©ói)┴╦ĮŌERP ŽĄĮy(t©»ng)Ż¼└ĒĮŌ▒Š▓┐ķTśI(y©©)äš(w©┤)═¼š¹¾w┴„│╠Ą─ĻP(gu©Īn)ŽĄŻ¼└ĒĮŌ▓┐ķT└¹ęµ║═Ų¾śI(y©©)└¹ęµĄ─ĻP(gu©Īn)ŽĄĪŻ

įu(p©¬ng)ār(ji©ż)ī”(du©¼)ŽĄĮy(t©»ng)åT║═│╠ą“åTĄ─┼Óė¢(x©┤n)Ż║

ī”(du©¼)ŽĄĮy(t©»ng)║═ė▓╝■Ą─ŠSūo(h©┤)║═┼õų├╩Ūī”(du©¼)IT ╚╦åT┼Óė¢(x©┤n)Ą─ų„ę¬ā╚(n©©i)╚▌ĪŻį┌ī”(du©¼)IT ╚╦åT┼Óė¢(x©┤n)▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ģr(sh©¬)▓╗ęŖę¬įu(p©¬ng)ār(ji©ż)▀@ŅÉ╚╦åTī”(du©¼)ŠÄ│╠Ą╚╝╝ąg(sh©┤)Ą─╩ņŽż│╠Č╚Ż¼ę▓ę¬įu(p©¬ng)ār(ji©ż)╦¹éāī”(du©¼)ERP ŽĄĮy(t©»ng)ūŅ╗∙▒ŠįŁ└ĒĄ─└ĒĮŌĪŻ

Ż©2Ż®įu(p©¬ng)ār(ji©ż)┼Óė¢(x©┤n)╣żū„īŹ(sh©¬)╩®ŪķørŻ║

▀@ę╗▓┐ĘųĄ─įu(p©¬ng)ār(ji©ż)ā╚(n©©i)╚▌ų„ę¬ėąŻ║įu(p©¬ng)ār(ji©ż)┼Óė¢(x©┤n)Ą─ė▓╝■Śl╝■╚ńĮ╠Ĥ┼cĮ╠Š▀╩Ūʱ²R╚½Īó┼Óė¢(x©┤n)Į╠╩ęā╚(n©©i)╚▌╩Ūʱ┬ō(li©ón)ŽĄŲ¾śI(y©©)Ą─īŹ(sh©¬)ļHŪķørĪó┼Óė¢(x©┤n)ERP ų╗╩Ū╩Ūʱ╚½├µĪó╩Ūʱīó┼Óė¢(x©┤n)ĮY(ji©”)╣¹┼c┐╝║╦Šo├▄┬ō(li©ón)ŽĄĪŻ

2.öĄ(sh©┤)ō■(j©┤)£╩(zh©│n)éõįu(p©¬ng)ār(ji©ż)

ERP ▀\(y©┤n)ąą╦∙ąĶꬥ─öĄ(sh©┤)ō■(j©┤)Ż¼ėąą®╩┬Ų¾śI(y©©)į┌įŁüĒ(l©ói)Ą─╣▄└ĒųąęčĮø(j©®ng)╩╣ė├┴╦Ą─Ż¼▒╚╚ńę╗ą®Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐Ż╗ėąą®öĄ(sh©┤)ō■(j©┤)Ģr(sh©¬)ąĶę¬▀M(j©¼n)ąąča(b©│)│õĄ─Ż¼▒╚╚ń╬’┴ŽĄ╚Ą─ę╗ą®ŠÄ┤aŻ╗ėąą®╩ŪįŁüĒ(l©ói)Ą─╣▄└Ēųą▓óø]ėą╩╣ė├▀^(gu©░)Ą─Ż¼╚ń╬’┴ŽŪÕå╬Ą╚ĪŻę“┤╦öĄ(sh©┤)ō■(j©┤)£╩(zh©│n)éõ╩Ūę╗ĒŚ(xi©żng)▒╚▌^ŲDŠ▐Ą─╚╬äš(w©┤)Ż¼ĻP(gu©Īn)ŽĄĄĮŽĄĮy(t©»ng)īóüĒ(l©ói)╩Ūʱ─▄ē“š²│Ż▀\(y©┤n)ąąĄ─å¢Ņ}ĪŻ

ī”(du©¼)öĄ(sh©┤)ō■(j©┤)Ą─įu(p©¬ng)ār(ji©ż)░┤ššą┼ŽóŽĄĮy(t©»ng)╣▄└Ē└ĒšōŻ¼ų„ę¬įu(p©¬ng)ār(ji©ż)öĄ(sh©┤)ō■(j©┤)Ą─£╩(zh©│n)┤_ąįĪó╝░Ģr(sh©¬)ąįĪó═Ļš¹ąįĪŻ

įu(p©¬ng)ār(ji©ż)öĄ(sh©┤)ō■(j©┤)╩Ūʱ╝░Ģr(sh©¬)Ż¼Š═╩Ūę¬┐┤ī”(du©¼)ė┌öĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ē╩Ūʱ─▄į┌ęÄ(gu©®)Č©Ą─Ģr(sh©¬)ķgā╚(n©©i)═Ļ│╔öĄ(sh©┤)ō■(j©┤)Ą─▓╔╝»ęį╝░╠Ä└ĒĪŻįu(p©¬ng)ār(ji©ż)öĄ(sh©┤)ō■(j©┤)Ą─£╩(zh©│n)┤_ąįŠ═╩Ūę¬┐┤öĄ(sh©┤)ō■(j©┤)─▄ʱ═Ļ╚½Ę¹║ŽŲ¾śI(y©©)Ą─īŹ(sh©¬)ļHĪŻįu(p©¬ng)ār(ji©ż)öĄ(sh©┤)ō■(j©┤)Ą─═Ļš¹Š═╩Ūę¬┐┤öĄ(sh©┤)ō■(j©┤)─▄ø]ėą╩Ķ║÷║═▀z┬®Ą─ØMūŃŽĄĮy(t©»ng)Ą─ę¬Ū¾ĪŻ═¼Ģr(sh©¬)▀Ćæ¬(y©®ng)įōįu(p©¬ng)ār(ji©ż)Ų¾śI(y©©)╩ŪʱĮ©┴ó┴╦ę╗ŽĄ┴ąĄ─ÖC(j©®)ųŲüĒ(l©ói)▒ŻūCöĄ(sh©┤)ō■(j©┤)Ą─£╩(zh©│n)┤_Īó╝░Ģr(sh©¬)Īó═Ļš¹ąįĪŻų„ę¬įu(p©¬ng)ār(ji©ż)Ų¾śI(y©©)Ė▀īė╩Ūʱ░čöĄ(sh©┤)ō■(j©┤)┘|(zh©¼)┴┐«ö(d©Īng)ū÷╩Ūę╗ĘNŲ¾śI(y©©)╬─╗»üĒ(l©ói)ī”(du©¼)┤²Ż¼╩ŪʱĮĪ╚½öĄ(sh©┤)ō■(j©┤)ž¤(z©”)╚╬ÖC(j©®)ųŲĪó╩Ūʱäō(chu©żng)įņ┴╦╬’┘|(zh©¼)Śl╝■üĒ(l©ói)üĒ(l©ói)×ķöĄ(sh©┤)ō■(j©┤)╠ß╣®▒ŻūCĪŻ

3.ŽĄĮy(t©»ng)┘|(zh©¼)┴┐įu(p©¬ng)ār(ji©ż)

ŽĄĮy(t©»ng)Ą──ŻöM▀\(y©┤n)ąąŠ▀ėąųžę¬Ą─ęŌ┴xŠ═╚ń═¼╦ÄŲĘ╔·«a(ch©Żn)å╬╬╗į┌░l(f©Ī)├„┴╦ę╗ĒŚ(xi©żng)ą┬Ą─╦ÄŲĘ║¾Ż¼ę¬ū÷äė(d©░ng)╬’īŹ(sh©¬)“×(y©żn)Ż¼į┘ū÷┼R┤▓įć“×(y©żn)Ż¼┤_Č©ø]ėąå¢Ņ}║¾▓┼─▄ē“═©▀^(gu©░)īÅ┼·š²╩Į╔·«a(ch©Żn)ĪŻīŹ(sh©¬)╩®ERP ▀@├┤┤¾ę╗ĒŚ(xi©żng)╣▄└ĒūāĖ’ŽĄĮy(t©»ng)ę▓╩Ūę╗śėŻ¼▀@ĒŚ(xi©żng)┤¾ą═Ą─ą┼Žó╗»╝»│╔ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)Ż¼╔µ╝░ĄĮŲ¾śI(y©©)Äū║§╩Ū╦∙ėąĄ─śI(y©©)äš(w©┤)å╬╬╗Ż¼▀Ć╔µ╝░ĄĮ┼cų«ŽÓĻP(gu©Īn)┬ō(li©ón)Ą─╣®æ¬(y©®ng)╔╠Ą╚║Žū„ī”(du©¼)Ž¾Ż¼ę▓ąĶę¬▀M(j©¼n)ąą─ŻöM▀\(y©┤n)ąą║¾▓┼─▄ē“─ŪĄ└īŹ(sh©¬)ļHųą╚źæ¬(y©®ng)ė├Ż¼Ę±ät╩ŪŠ▀ėąśO┤¾’L(f©źng)ļU(xi©Żn)Ą─ĪŻę“┤╦ę¬ī”(du©¼)ŽĄĮy(t©»ng)▀\(y©┤n)ąąĀŅør▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ż¼ęį┤_▒ŻŽĄĮy(t©»ng)─▄ē“ĒśĢ│Ą─īŹ(sh©¬)ļH▀\(y©┤n)ąąŻ¼ĮĄĄ═’L(f©źng)ļU(xi©Żn)ĪŻŽĄĮy(t©»ng)─ŻöM▀\(y©┤n)ąąĘų╚²éĆ(g©©)īė┤╬Ż║įŁą═£y(c©©)įćĪóīŹ(sh©¬)æ(zh©żn)ąį─ŻöM▀\(y©┤n)ąąĪóŽĄĮy(t©»ng)ŪąōQĪŻę“┤╦į┌įu(p©¬ng)ār(ji©ż)Ģr(sh©¬)ę▓░┤šš▀@╚²éĆ(g©©)īė┤╬üĒ(l©ói)Ęųäeįu(p©¬ng)ār(ji©ż)ĪŻ

Ż©1Ż®įŁą═£y(c©©)įćįu(p©¬ng)ār(ji©ż)

įŁą═£y(c©©)įćę▓Š═╩Ūę¬į┌▄ø╝■ęčĮø(j©®ng)░▓čb═Ļ«ģ║¾ę¬ī”(du©¼)░▓čb▄ø╝■Ą─╣”─▄▀M(j©¼n)ąą─ŻöM▀\(y©┤n)ąąĪŻ▀@éĆ(g©©)īė┤╬Ą─įu(p©¬ng)ār(ji©ż)ų„ę¬ę¬┐╝▓ņ▄ø╝■Ą─╚½▓┐╣”─▄╩Ūʱ═Ļ╔ŲĪóą┼Žó╝»│╔Č╚ŪķørĪóĒŚ(xi©żng)─┐ų„ꬤß┼»╩Ūʱ┼¬ŪÕ│■▄ø╝■ųąĖ„ĘNł¾(b©żo)▒ĒĄ─ū„ė├Ż¼ęį╝░īW(xu©”)Ģ■(hu©¼)╩╣ė├▄ø╝■Ą─Ė„ĘNųĖ┴Ņ║═╣”─▄ĪŻ

Ż©2Ż®īŹ(sh©¬)æ(zh©żn)ąį─ŻöM▀\(y©┤n)ąą

įŁą═£y(c©©)įćų╗╩Ūį┌▄ø╝■ųą▌ö╚ļ─ŻöMĄ─öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą▄ø╝■£y(c©©)įćŻ¼īŹ(sh©¬)æ(zh©żn)ąį─ŻöM▀\(y©┤n)ąąät╩ŪīóŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē«ö(d©Īng)ųąšµīŹ(sh©¬)Ą─öĄ(sh©┤)ō■(j©┤)▌ö╚ļĄĮŽĄĮy(t©»ng)ųąüĒ(l©ói)Öz“×(y©żn)ĪŻ▀@ę╗īė┤╬įu(p©¬ng)ār(ji©ż)╣żū„ų„ę¬ę¬£y(c©©)įu(p©¬ng)öĄ(sh©┤)ō■(j©┤)Ą─£╩(zh©│n)┤_ąį║Ž└ĒąįĪó╩ŪʱĖ∙ō■(j©┤)īŹ(sh©¬)ļHš{(di©żo)š¹┤_Č©Ė„ŅÉæ{ūC║═ł¾(b©żo)▒ĒĄ╚ĪŻīŹ(sh©¬)æ(zh©żn)ąį─ŻöM│╔╣”▓óŪęĄ├ĄĮ┴╦Ė▀īė╣▄└Ēš▀Ą─┼·£╩(zh©│n)║¾Ż¼Š═┐╔ęį▀M(j©¼n)ąąŽĄĮy(t©»ng)ŪąōQĪŻ

Ż©3Ż®ŽĄĮy(t©»ng)ŪąōQĮY(ji©”)╣¹įu(p©¬ng)ār(ji©ż)

ŽĄĮy(t©»ng)ŪąōQ╩ŪųĖīóŽĄĮy(t©»ng)ė╔įŁüĒ(l©ói)Ą─╣żū„─Ż╩ĮŪąōQĄĮą┬Ą─ERP ŽĄĮy(t©»ng)─Ż╩ĮĪŻį┌ū÷║├┴╦ęį╔ŽĄ─▓Į¾E║¾Ż¼Š═įōīóįŁėąĄ─╣żū„─Ż╩ĮŪąōQĄĮ¼F(xi©żn)ėąĄ──Ż╩Į«ö(d©Īng)ųąĪŻėąĄ─Ų¾śI(y©©)ų╗╔ŽERP Ą──│ę╗éĆ(g©©)─ŻēKŻ¼ėąĄ─Ų¾śI(y©©)╔Ž╚ńžö(c©ói)äš(w©┤)ĪóõN╩█Īó╚╦┴”Ą╚ČÓéĆ(g©©)─ŻēKŻ¼ŪąōQĢr(sh©¬)╩ŪųéĆ(g©©)─ŻēKŪąōQ▀Ć╩Ū═¼Ģr(sh©¬)ŪąōQŻ¼Ė∙ō■(j©┤)Ų¾śI(y©©)ūį╔ĒąĶę¬▀M(j©¼n)ąąĘų╬÷ĪŻ

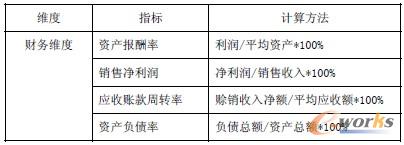

ŠC╔ŽŻ¼īŹ(sh©¬)╩®ļAČ╬ųĖś╦(bi©Īo)¾wŽĄ╚ńłD╦∙╩ŠĪŻ

▒Ē2 īŹ(sh©¬)╩®ļAČ╬ųĖś╦(bi©Īo)

3 ERP ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾ą¦╣¹įu(p©¬ng)ār(ji©ż)

3.1 ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)Ą─ęŌ┴x

ERP ĒŚ(xi©żng)─┐╩Ūę╗éĆ(g©©)Š▀ėąŠ▐┤¾’L(f©źng)ļU(xi©Żn)Ą─Å═(f©┤)ļs╣ż│╠Ż¼▓╗┐╔─▄ū÷ĄĮę╗▓ĮĄĮ╬╗Ż¼į┌īŹ(sh©¬)╩®▀^(gu©░)│╠ųą╦ÄĘųÄūČ╬ę╗▓Į▓ĮĄ─īŹ(sh©¬)╩®Ż¼į┌├┐éĆ(g©©)ļAČ╬Č╝ėĶęįįu(p©¬ng)ār(ji©ż)ĪŻį┌═Ļ│╔┴╦ęį╔ŽERPĄ─Š▀¾wīŹ(sh©¬)╩®║¾Ż¼ERP▀_(d©ó)ĄĮ┴╦▀\(y©┤n)ąąĄ─ś╦(bi©Īo)£╩(zh©│n)Ż¼į┌┤╦╗∙ĄA(ch©│)╔Ž▀M(j©¼n)╚ļ┴╦▀\(y©┤n)ąąļAČ╬Ż¼ERP ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾Ą─įu(p©¬ng)ār(ji©ż)╩Ū╗∙ė┌ERP īŹ(sh©¬)╩®Ą─ĪŻERP ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾Ą─įu(p©¬ng)ār(ji©ż)Ż¼Š═╩Ūī”(du©¼)Ų¾śI(y©©)į┌īŹ(sh©¬)╩®┴╦ERP ŽĄĮy(t©»ng)║¾Ä¦üĒ(l©ói)Ą─ą¦┬╩ą¦╣¹▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ż¼įu(p©¬ng)ār(ji©ż)Ą──┐Ą─Š═╩Ūę¬Å─«ö(d©Īng)│§Ų¾śI(y©©)īŹ(sh©¬)╩®ERPĒŚ(xi©żng)─┐Ą─æ(zh©żn)┬į─┐ś╦(bi©Īo)│÷░l(f©Ī)Ż¼üĒ(l©ói)┐╝▓ņERP Ą─īŹ(sh©¬)╩®║═æ¬(y©®ng)ė├ĮoŲ¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒĦüĒ(l©ói)┴╦╩▓├┤ė░ĒæĪŻ

į┌┤╦ļAČ╬▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ą─▀^(gu©░)│╠ųąŻ¼ę¬ŪÕ│■ĄĮįu(p©¬ng)ār(ji©ż)Ą─ųĖś╦(bi©Īo)║═öĄ(sh©┤)ō■(j©┤)▓╗╩Ūę╗│╔▓╗ūāĄ─Ż¼Č°╩ŪļSų°«a(ch©Żn)śI(y©©)Łh(hu©ón)Š│ĪóŲ¾śI(y©©)ā╚(n©©i)▓┐┘Yį┤ĀŅør║═─▄┴”Č°ūā╗»Ą─Ż¼ę“┤╦Ų¾śI(y©©)ąĶę¬ę“┤╦▓╗öÓĄ─š{(di©żo)š¹ųĖś╦(bi©Īo)ęį╝░ś╦(bi©Īo)£╩(zh©│n)Ż¼īŹ(sh©¬)¼F(xi©żn)┐ŲīW(xu©”)║Ž└ĒĄ─ī”(du©¼)ERP īŹ(sh©¬)╩®║¾ĮoŲ¾śI(y©©)ĦüĒ(l©ói)┐ā(j©®)ą¦▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)ĪŻ

įu(p©¬ng)ār(ji©ż)Ą─ĘĮĘ©Š═╩ŪŻ¼▓╔ė├ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─┐ā(j©®)ą¦┐╝įu(p©¬ng)ĘĮĘ©Į©┴óųĖś╦(bi©Īo)¾wŽĄŻ¼╚½├µ┐╝▓ņERP īŹ(sh©¬)╩®║¾ÄūéĆ(g©©)ŠSČ╚╩Ūʱ│╔╣”ĪŻ

▀@ę╗ļAČ╬įu(p©¬ng)ār(ji©ż)╩Ūš¹éĆ(g©©)▀^(gu©░)│╠įu(p©¬ng)ār(ji©ż)ųąūŅ×ķųžę¬Ą─▓┐ĘųĪŻ┤╦ļAČ╬įu(p©¬ng)ār(ji©ż)Ą──┐Ą─Š═╩Ūę¬Å─Ų¾śI(y©©)īŹ(sh©¬)╩®ERP ĒŚ(xi©żng)─┐Ą─æ(zh©żn)┬į║═─┐Ą─│÷░l(f©Ī)Ż¼üĒ(l©ói)┐╝▓ņERP īŹ(sh©¬)╩®ĮoŲ¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒĦüĒ(l©ói)┴╦╩▓├┤śėĄ─ė░ĒæĪŻ

ŲĮ║Ōėŗ(j©¼)Ęų┐©ūŅųžę¬Ą─ū„ė├į┌ė┌╦³▓╗å╬╝ā╩Ūę╗éĆ(g©©)└¹ė├╦─éĆ(g©©)ŠSČ╚ųĖś╦(bi©Īo)▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ą─ŽĄĮy(t©»ng)Ż¼Ė³ųžę¬Ą─╩Ūę╗éĆ(g©©)æ(zh©żn)┬į╣▄└ĒĄ─ŽĄĮy(t©»ng)ĪŻę“?y©żn)ķŲĮ║Ōė?j©¼)Ęų┐©īóŲ¾śI(y©©)Ą─æ(zh©żn)┬į▐D(zhu©Żn)╗»×ķ┴╦ŽÓ╗ź┬ō(li©ón)ŽĄĪóā╚(n©©i)╚▌═Ļš¹Ą──┐ś╦(bi©Īo)Ż¼į┘ė╔─┐ś╦(bi©Īo)▐D(zhu©Żn)╗»│╔×ķ┐╔ł╠(zh©¬)ąąĄ─ČÓĒŚ(xi©żng)ųĖś╦(bi©Īo)ĪŻ

3.2 ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)Ą─╣żŠ▀

1.▀\(y©┤n)ė├ŲĮ║Ōėŗ(j©¼)Ęų┐©▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ą─įŁę“

Ż©1Ż®ŲĮ║Ōėŗ(j©¼)Ęų┐©ūį╔ĒĄ─ā×(y©Łu)ä▌(sh©¼)

ŲĮ║Ōėŗ(j©¼)Ęų┐©╩Ūę╗ĘNį┌æ(zh©żn)┬į┼cæ(zh©żn)ąg(sh©┤)ų«ķgŲĮ║ŌĪóķL(zh©Żng)Ų┌─┐ś╦(bi©Īo)┼cČ╠Ų┌─┐ś╦(bi©Īo)ų«ķgŲĮ║ŌĪóžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)┼cĘŪžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)ŲĮ║ŌĄ─ųĖŽ“æ(zh©żn)┬įĄ─śI(y©©)┐ā(j©®)?c©©)u(p©¬ng)ār(ji©ż)¾wŽĄĪŻ

ā╚(n©©i)▓┐Īó═Ō▓┐ų«ķgĄ─ŲĮ║ŌĪŻįńŲ┌Ą─┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)ų╗ĻP(gu©Īn)ūóŲ¾śI(y©©)Ą─ā╚(n©©i)▓┐Ż¼ŲĮ║Ōėŗ(j©¼)Ęų┐©īóįu(p©¬ng)ār(ji©ż)Ą─ĘČć·ė╔Ų¾śI(y©©)ā╚(n©©i)▓┐öU(ku©░)┤¾ĄĮ┴╦Ų¾śI(y©©)Ą─═Ō▓┐Ż¼╔µ╝░ĄĮ╣╔¢|ĪóŅÖ┐═ęį╝░╣®æ¬(y©®ng)µ£╔ŽĄ─║Žū„╗’░ķĪŻ═¼Ģr(sh©¬)Ż¼ŲĮ║Ōėŗ(j©¼)Ęų┐©ę▓ęį╚½ą┬Ą─ęĢĮŪī”(du©¼)ė┌Ų¾śI(y©©)ā╚(n©©i)▓┐▀M(j©¼n)ąą┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)Ż¼═¼Ģr(sh©¬)ĻP(gu©Īn)ūó┴╦Ų¾śI(y©©)ā╚(n©©i)▓┐┴„│╠ęį╝░Ų¾śI(y©©)ā╚(n©©i)▓┐Ą─īW(xu©”)┴Ģ(x©¬)║═│╔ķL(zh©Żng)┤╦ŅÉĄ─¤o(w©▓)ą╬┘Y«a(ch©Żn)ĪŻ

╦∙ę¬Ū¾Ą─┐ā(j©®)ą¦ĮY(ji©”)╣¹┼cĮY(ji©”)╣¹ł╠(zh©¬)ąąäė(d©░ng)ę“ķgĄ─ŲĮ║ŌĪŻŲ¾śI(y©©)į┌├„┤_ūį╔Ē╦∙ūĘŪ¾Ą─Ą─┐ā(j©®)ą¦ĮY(ji©”)╣¹Ż¼╚ń└¹ØÖ(r©┤n)Īó╩ął÷(ch©Żng)Ę▌Ņ~Ą╚Ģr(sh©¬)Ż¼Ė³æ¬(y©®ng)įōŪÕ│■Ą─╩Ū─▄ē“«a(ch©Żn)╔·▀@ą®│╔╣¹Ą─äė(d©░ng)ę“ĪŻų╗ėąš²┤_Ą─šęĄĮ“ī(q©▒)äė(d©░ng)ĮY(ji©”)╣¹Ą─äė(d©░ng)ę“Ż¼Ų¾śI(y©©)▓┼─▄ėąą¦Ą─ł╠(zh©¬)ąąŻ¼▓┼─▄½@Ą├╦∙Ų┌═¹Ą─▀@ą®│╔╣¹ĪŻČ°ŲĮ║Ōėŗ(j©¼)Ęų┐©š²╩Ū░┤ššę“╣¹ĻP(gu©Īn)ŽĄśŗ(g©░u)Į©─┐ś╦(bi©Īo)║═ųĖś╦(bi©Īo)Ż¼═¼Ģr(sh©¬)▀ĆĢ■(hu©¼)ĻP(gu©Īn)ūó▀@ą®─┐ś╦(bi©Īo)║═ųĖś╦(bi©Īo)ų«ķgĄ─ŽÓĻP(gu©Īn)ąįĪŻ

Č©ąį║═Č©┴┐ų«ķgĄ─ŲĮ║ŌĪŻČ©ąįųĖś╦(bi©Īo)Š▀ėą║▄ÅŖ(qi©óng)Ą─ų„ė^ąįŻ¼╔§ų┴▀ĆĢ■(hu©¼)ėą═Ō▓┐ąįŻ¼└²╚ńŅÖ┐═ØMęŌČ╚▀@éĆ(g©©)ųĖś╦(bi©Īo)į┌Ų¾śI(y©©)ā╚(n©©i)▓┐╩Ū▓╗╚▌ęūĄ├ĄĮĄ─Ż¼╚╗Č°Č©ąįųĖś╦(bi©Īo)Š▀ėąŽÓĻP(gu©Īn)ąįĪó┐╔┐┐ąįĄ─╠ž³c(di©Żn)Ż¼ę▓╩Ūį┌įu(p©¬ng)ār(ji©ż)Ų¾śI(y©©)┐ā(j©®)ą¦╩ŪąĶꬥ─ĪŻ

ķL(zh©Żng)Ų┌─┐ś╦(bi©Īo)║═Č╠Ų┌─┐ś╦(bi©Īo)ķgĄ─ŲĮ║ŌĪŻį┌─┐Ū░Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ĀŅørŽ┬Ż¼Ų¾śI(y©©)Ė³æ¬(y©®ng)įōĻP(gu©Īn)ūóĄ─▓╗╩ŪųT╚ń└¹ØÖ(r©┤n)▀@śėĄ─Č╠Ų┌─┐ś╦(bi©Īo)Ż¼Č°╩ŪŽ±ŅÖ┐═ØMęŌČ╚Ą╚Ą╚▀@śėĄ─ķL(zh©Żng)Ų┌─┐ś╦(bi©Īo)ĪŻŽÓæ¬(y©®ng)Ą─Ż¼Ų¾śI(y©©)ę▓Š═ąĶę¬ėąę╗╠ūī”(du©¼)Ų¾śI(y©©)Ž“╝╚Č©æ(zh©żn)┬į─┐ś╦(bi©Īo)Ū░▀M(j©¼n)▀M(j©¼n)ąą▒O(ji©Īn)ČĮ╣▄└ĒĄ─╣żŠ▀Ż¼ŲĮ║Ōėŗ(j©¼)Ęų┐©Š═╩ŪĖ∙ō■(j©┤)▀@ę╗ŪķørČ°įO(sh©©)ėŗ(j©¼)Ą─ĪŻ

žö(c©ói)äš(w©┤)─┐ś╦(bi©Īo)┼cĘŪžö(c©ói)äš(w©┤)─┐ś╦(bi©Īo)ķgĄ─ŲĮ║ŌĪŻERP ŽĄĮy(t©»ng)╩Ūę╗éĆ(g©©)²ŗ┤¾Ą─ŽĄĮy(t©»ng)Ż¼ėŗ(j©¼)äØ╩Ū╦³Ą─ų„ŠĆŻ¼į┌░ķļSų°╬’┴„Ą─▀^(gu©░)│╠ųąŻ¼═¼Ģr(sh©¬)┤µį┌ų°┘YĮ┴„║═ą┼Žó┴„Ż¼ę“┤╦Ż¼ERPĄ─│╔╣”▓╗āH╚ĪøQė┌žö(c©ói)äš(w©┤)Ą─│╔╣”Ż¼ĻP(gu©Īn)µIĄ─Ė³ę└┐┐ė┌Ų¾śI(y©©)ā╚(n©©i)▓┐Įø(j©®ng)ĀI(y©¬ng)ÖC(j©®)ųŲ║═Ė▀īė╣▄└ĒĄ─ų¦│ųęį╝░åT╣ż╦ž┘|(zh©¼)Ą╚Ą╚▀@ą®ĘŪžö(c©ói)äš(w©┤)ę“╦žĪŻŲĮ║Ōėŗ(j©¼)Ęų┐©╩Ū╝µŅÖžö(c©ói)äš(w©┤)─┐ś╦(bi©Īo)║═ĘŪžö(c©ói)äš(w©┤)─┐ś╦(bi©Īo)Ą─įu(p©¬ng)ār(ji©ż)╣żŠ▀Ż¼─▄ē“ØMūŃERP ┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)Ą─ę¬Ū¾ĪŻ

ŲĮ║Ōėŗ(j©¼)Ęų┐©╩Ūęįę“╣¹ĻP(gu©Īn)ŽĄ×ķ╝~ĦĄ─æ(zh©żn)┬įīŹ(sh©¬)╩®ŽĄĮy(t©»ng)ĪŻŲĮ║Ōėŗ(j©¼)Ęų┐©░³║¼Ą─╦─éĆ(g©©)ŠSČ╚Ż¼▀@╦─éĆ(g©©)ŠSČ╚▓ó▓╗╩ŪŽÓ╗ź¬Ü(d©▓)┴óĪóø]ėąĻP(gu©Īn)ŽĄĄ─ĪŻŽÓĘ┤Ż¼╦─ŠSČ╚ų«ķg╩Ū╩Ūę╗ą®┴ąĄ─ę“╣¹ĻP(gu©Īn)ŽĄĪŻ└²╚ńŻ¼ę¬ŽļĖ─╔Ųžö(c©ói)äš(w©┤)Ą─śI(y©©)┐ā(j©®)Ż¼Ų¾śI(y©©)ąĶę¬Ė³╔Ņę╗▓ĮĄ─┴╦ĮŌŅÖ┐═Ą─ąĶŪ¾▓óŪęŽļ▐kĘ©üĒ(l©ói)ØMūŃŅÖ┐═Ą─ąĶŪ¾ĪŻŲ¾śI(y©©)ꬎļ▀M(j©¼n)ę╗▓ĮØMūŃŅÖ┐═Ą─ąĶŪ¾Ż¼Š═ąĶę¬į┌┘|(zh©¼)┴┐Īó│╔▒ŠĪóĢr(sh©¬)ķgĄ╚Ą╚ĘĮ├µ▀M(j©¼n)ąąĖ─▀M(j©¼n)Ż¼╚ń╠ßĖ▀┘|(zh©¼)┴┐ĪóĮĄĄ═│╔▒ŠĪóę²▀M(j©¼n)ą┬╣ż╦ćĄ╚Ą╚ĪŻČ°×ķ┴╦▀_(d©ó)ĄĮęį╔ŽĄ─Ė─▀M(j©¼n)Ż¼Š═ę¬Ū¾åT╣ż╦ž┘|(zh©¼)Ą─╠ßĖ▀Ż¼ąĶę¬Ų¾śI(y©©)═Č┘Yė┌åT╣żĄ─┼Óė¢(x©┤n)║═īW(xu©”)┴Ģ(x©¬)ĪŻ

Ż©2Ż®ERP ŽĄĮy(t©»ng)┼cŲĮ║Ōėŗ(j©¼)Ęų┐©Š▀ėąī”(du©¼)æ¬(y©®ng)Ą─ĻP(gu©Īn)ŽĄŻ║

ERP ŽĄĮy(t©»ng)Ą─║╦ą─╣▄└Ē╦╝Žļ╩Ū╣®æ¬(y©®ng)µ£╣▄└ĒĪŻERP īóŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╦∙ėąśI(y©©)äš(w©┤)å╬į¬╚ńėåå╬Īó▓╔┘Å(g©░u)Īóėŗ(j©¼)äØĪó╔·«a(ch©Żn)ĪóõN╩█ĪóĘ■äš(w©┤)ęį╝░ŽÓæ¬(y©®ng)Ą─╚╦┴”┘Yį┤╣▄└ĒĪóžö(c©ói)äš(w©┤)╗Ņäė(d©░ng)Č╝╝{╚ļĄĮ┴╦╣®æ¬(y©®ng)µ£╣▄└ĒŻ¼Ųõųą╚╬║╬ę╗éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)│÷¼F(xi©żn)┴╦å¢Ņ}Ż¼Š═Ģ■(hu©¼)ė░Ēæš¹éĆ(g©©)Ų¾śI(y©©)Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ĪŻ

ŲĮ║Ōėŗ(j©¼)Ęų┐©╦─éĆ(g©©)ĘĮ├µ║Ł╔w┴╦ERP ╦∙ėą┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)Ą─ę¬Ū¾ĪŻ▀@╦─éĆ(g©©)ŠSČ╚ĘĮ├µ╩ŪĖ∙ō■(j©┤)Ų¾śI(y©©)æ(zh©żn)┬įė╔ę╗ŽĄ┴ąę“╣¹ĻP(gu©Īn)ŽĄųĖś╦(bi©Īo)ž×┤®ŲüĒ(l©ói)Ą─š¹¾wĪŻę“╣¹ĻP(gu©Īn)ŽĄµ£Ą─ųĖś╦(bi©Īo)╩Ū░čŲ¾śI(y©©)Ą─š¹¾wæ(zh©żn)┬į─┐ś╦(bi©Īo)äØĘų×ķ┴╦Ė„▓┐ķTĄ─ūė─┐ś╦(bi©Īo)Ż¼▀M(j©¼n)Č°└^└m(x©┤)╝Ü(x©¼)Ęų×ķųĖī¦(d©Żo)åT╣żąą×ķĄ─┐ā(j©®)ą¦ųĖś╦(bi©Īo)ĪŻ╦∙ęįŻ¼░čŲ¾śI(y©©)ā╚(n©©i)▓┐╣®æ¬(y©®ng)µ£║═ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─ę“╣¹µ£ŽÓī”(du©¼)æ¬(y©®ng)ŲüĒ(l©ói)Ż¼Ęų╬÷Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)│╔╣¹ĪóśI(y©©)┐ā(j©®)Ą─ūā╗»╩Ūė╔╣®æ¬(y©®ng)µ£──éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)ę²ŲĄ─Ż¼Å─Č°Ęų╬÷šę│÷ī”(du©¼)▓▀ĪŻ

ŽĄĮy(t©»ng)Ą─ų„ę¬─ŻēK░³└©╔·«a(ch©Żn)─ŻēKĪóžö(c©ói)äš(w©┤)─ŻēKĪó╬’┴„─ŻēKĪó╚╦┴”┘Yį┤╣▄└Ē─ŻēKŻ¼┼cŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─╦─éĆ(g©©)ŠSČ╚Š▀ėąī”(du©¼)æ¬(y©®ng)Ą─ė│╔õĻP(gu©Īn)ŽĄĪŻėŗ(j©¼)äØĪóųŲįņĪó┘|(zh©¼)┴┐╚²┤¾╔·«a(ch©Żn)─Żęį╝░ī┘ė┌╬’┴„─ŻēK▓╔┘Å(g©░u)ĪóÄņ(k©┤)┤µĪóõN╩█ī┘ė┌ā╚(n©©i)▓┐┴„│╠ŠSČ╚Ż╗═¼Ģr(sh©¬)Ż¼┘|(zh©¼)┴┐┼cõN╩█Łh(hu©ón)╣Ø(ji©”)ėųī”(du©¼)æ¬(y©®ng)ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─ŅÖ┐═ŠSČ╚ĪŻČ°╔·«a(ch©Żn)▀^(gu©░)│╠Ą─│╔▒ŠĪóėŗ(j©¼)äØĪóõN╩█ĪóåT╣ż┘Y┴Ž▀@ą®Łh(hu©ón)╣Ø(ji©”)ę▓Ģ■(hu©¼)╔µ╝░ĄĮŲ¾śI(y©©)Ą─žö(c©ói)äš(w©┤)▓┐ĘųĪŻ╚╦┴”┘Yį┤╣▄└Ē─ŻēKī”(du©¼)æ¬(y©®ng)ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─īW(xu©”)┴Ģ(x©¬)┼c│╔ķL(zh©Żng)▓┐ĘųĪŻę“┤╦Ż¼ERP ŽĄĮy(t©»ng)Ė„─ŻēKį┌Ų¾śI(y©©)Ą─ł╠(zh©¬)ąąČ╝┐╔ęįė├ŲĮ║Ōėŗ(j©¼)Ęų┐©üĒ(l©ói)▀M(j©¼n)ąąŠC║ŽĄ─įu(p©¬ng)ār(ji©ż)ĪŻ

═¼Ģr(sh©¬)Ż¼į┌ŲĮ║Ōėŗ(j©¼)Ęų┐©īŹ(sh©¬)╩®Ą─▀^(gu©░)│╠ųąŻ¼┐ā(j©®)ą¦įu(p©¬ng)╝ē(j©¬)Ą─ųĖś╦(bi©Īo)Ģ■(hu©¼)╔µ╝░ĄĮę╗ą®Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)ĪóųŲįņ│╔▒ŠöĄ(sh©┤)ō■(j©┤)ĪóõN╩█öĄ(sh©┤)ō■(j©┤)Īó└¹ØÖ(r©┤n)öĄ(sh©┤)ō■(j©┤)ęį╝░åT╣ż┘Y┴ŽĄ╚Ą╚Ż¼▀@ą®ųĖś╦(bi©Īo)╦∙ąĶꬥ─öĄ(sh©┤)ō■(j©┤)ąĶę¬═©▀^(gu©░)ERP ŽĄĮy(t©»ng)▀@éĆ(g©©)¼F(xi©żn)┤·╗»Ą─╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ą─Ė„éĆ(g©©)─ŻēKüĒ(l©ói)╠ß╣®ĪŻ

▀@śėŻ¼ŲĮ║Ōėŗ(j©¼)Ęų┐©į┌▀M(j©¼n)ąą┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)Ģr(sh©¬)Ż¼ąĶę¬Å─ERP ŽĄĮy(t©»ng)Ė„─ŻēKųąĄ├ĄĮŽÓĻP(gu©Īn)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼▀@śėŻ¼ERP ŽĄĮy(t©»ng)┼cŲĮ║Ōėŗ(j©¼)Ęų┐©ų«ķgīŹ(sh©¬)¼F(xi©żn)┴╦ėąÖC(j©®)Ą─╝»│╔ĪŻ

2.═žš╣ŲĮ║Ōėŗ(j©¼)Ęų┐©į┌ERP įu(p©¬ng)ār(ji©ż)ųąĄ─æ¬(y©®ng)ė├

į┌ERP Ą─Įø(j©®ng)ĀI(y©¬ng)Łh(hu©ón)Š│Ž┬Ż¼Ų¾śI(y©©)├µī”(du©¼)Ą─╩Ūš¹éĆ(g©©)╣®æ¬(y©®ng)µ£Ą─╣▄└ĒŻ¼▀@Š═▓╗āH░³└©ā╚(n©©i)▓┐╣®æ¬(y©®ng)µ£╔ŽĖ„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─┴„│╠Ż¼▀Ćę¬╝ėÅŖ(qi©óng)š¹éĆ(g©©)«a(ch©Żn)śI(y©©)╣®æ¬(y©®ng)µ£Ą─║Žū„ĪŻę▓Š═╩Ūšf(shu©Ł)Ż¼ę¬Žļį┌š¹éĆ(g©©)╣®æ¬(y©®ng)µ£╔Ž½@Ą├│╔╣”Ż¼▀Ćę¬╝ėÅŖ(qi©óng)Ų¾śI(y©©)┼c╣®æ¬(y©®ng)╔╠Īó┴Ń╩█╔╠Ą╚▀@ą®║Žū„╗’░ķų«ķgĄ─ģf(xi©”)š{(di©żo)┼c£Ž═©Ż¼Å─Č°│õĘų└¹ė├═Ō▓┐Ą─┘Yį┤ĪŻ═¼Ģr(sh©¬)Ż¼×ķ┴╦ę¬╚ĪĄ├Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼Ų¾śI(y©©)▀Ćæ¬(y©®ng)▓╗öÓĄ─ĻP(gu©Īn)ūóĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĄ─░l(f©Ī)š╣?f©żn)ŅørŻ¼Ęų╬÷蹊┐▒ŠŲ¾śI(y©©)į┌ąąśI(y©©)ųąĄ─ė░ĒæĪóĄž╬╗ĪóĘ▌Ņ~Ą╚ĪŻę“┤╦Ż¼ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─╦─éĆ(g©©)ŠSČ╚▓╗─▄═Ļ╚½ØMūŃERP Łh(hu©ón)Š│Ž┬Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒĄ─┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)ąĶ꬯¼╚▒╔┘Ž±╣®æ¬(y©®ng)╔╠ĪóĖé(j©¼ng)ĀÄ(zh©źng)š▀Īóć°(gu©«)╝ęĮŪČ╚Ą╚Ą─ųĖś╦(bi©Īo)Ż¼ŲĮ║Ōėŗ(j©¼)Ęų┐©ąĶę¬į┌įŁėą╗∙ĄA(ch©│)╔Žį÷╝ėŲ¾śI(y©©)└¹ęµŽÓĻP(gu©Īn)š▀ĘĮ├µŻ¼▀@śė▓┼─▄īóŲ¾śI(y©©)ų├ė┌š¹éĆ(g©©)╣®æ¬(y©®ng)µ£╣▄└ĒĄ─┤¾Łh(hu©ón)Š│ųąĪŻ

ŠC╔Ž╦∙╩÷Ż¼ERP ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾ī”(du©¼)ĦüĒ(l©ói)┐ā(j©®)ą¦Ą─įu(p©¬ng)ār(ji©ż)ę¬Å─žö(c©ói)äš(w©┤)ŠSČ╚ĪóŅÖ┐═ŠSČ╚Īóā╚(n©©i)▓┐Įø(j©®ng)ĀI(y©¬ng)▀^(gu©░)│╠ŠSČ╚ĪóīW(xu©”)┴Ģ(x©¬)┼c│╔ķL(zh©Żng)ŠSČ╚Īó╣®æ¬(y©®ng)╔╠ŠSČ╚╬ÕéĆ(g©©)ŠSČ╚üĒ(l©ói)śŗ(g©░u)įņŲĮ║Ōėŗ(j©¼)Ęų┐©ųĖś╦(bi©Īo)¾wŽĄüĒ(l©ói)▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)ĪŻ

3.3 ĒŚ(xi©żng)─┐īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)ŠSČ╚╝░ųĖś╦(bi©Īo)¾wŽĄ

ę└ō■(j©┤)čė╔ņĄ─ŲĮ║Ōėŗ(j©¼)Ęų┐©Ą─┐“╝▄Ż¼ī”(du©¼)Ų¾śI(y©©)┐ā(j©®)ą¦░┤ššžö(c©ói)äš(w©┤)Īó┐═æ¶Īóā╚(n©©i)▓┐śI(y©©)äš(w©┤)┴„│╠ĪóīW(xu©”)┴Ģ(x©¬)┼c│╔ķL(zh©Żng)┐ā(j©®)ą¦╦─éĆ(g©©)ŠSČ╚▀M(j©¼n)ąąĪŻ

1.žö(c©ói)äš(w©┤)ŠSČ╚ųĖś╦(bi©Īo)Ą─▀xō±

žö(c©ói)äš(w©┤)ŠSČ╚Ą─ųĖś╦(bi©Īo)╩Ū║Ō┴┐ę╗éĆ(g©©)Ų¾śI(y©©)ą¦ęµĀŅørĄ─ųžę¬ųĖś╦(bi©Īo)ĪŻ▒M╣▄žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)▓╗╩Ū╬©ę╗ąįĄ─ųĖś╦(bi©Īo)Ż¼Ą½╦³Ą─ųžę¬│╠Č╚▓╗čįČ°ė„ĪŻ▒M╣▄ERP ┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)Ė³é╚(c©©)ųžė┌ā╚(n©©i)▓┐┴„│╠ĪóīW(xu©”)┴Ģ(x©¬)│╔ķL(zh©Żng)Ą╚ĘŪžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)Ż¼Ą½žö(c©ói)äš(w©┤)─┐ś╦(bi©Īo)Ż¼╚ĪĄ├žö(c©ói)äš(w©┤)╔ŽĄ─│╔╣”ę└┼f╩Ūš¹éĆ(g©©)╣®æ¬(y©®ng)µ£Ą─ųžųąų«ųžĪŻįōŠSČ╚Ą─ųĖś╦(bi©Īo)╚ńŽ┬ĪŻ

▒Ē3 īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)-žö(c©ói)äš(w©┤)ŠSČ╚

é„Įy(t©»ng)Ą─žö(c©ói)äš(w©┤)įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)ų╗ĻP(gu©Īn)ūóČ╠Ų┌žö(c©ói)äš(w©┤)ŪķørŻ¼╚╗Č°¼F(xi©żn)┤·Ų¾śI(y©©)Ą─░l(f©Ī)š╣Ė³ųžę¬Ą─╩Ū╚ĪøQė┌ķL(zh©Żng)Ų┌░l(f©Ī)š╣╦«ŲĮęį╝░½@└¹─▄┴”ĪŻŲõųą╦∙ėąš▀ÖÓ(qu©ón)굳¾(b©żo)│Ļ┬╩Īó┘Y«a(ch©Żn)ł¾(b©żo)│Ļ┬╩ĪóõN╩█ā¶└¹ØÖ(r©┤n)Īó│╔▒Š┘M(f©©i)ė├└¹ØÖ(r©┤n)┬╩┤·▒ĒŲ¾śI(y©©)Ą─ė»└¹─▄┴”Ż╗┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩Īó┤µžøų▄▐D(zhu©Żn)┬╩Īóæ¬(y©®ng)╩š┘~ų▄▐D(zhu©Żn)┬╩Īó╣╠Č©┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩┤·▒Ē┴╦Ų¾śI(y©©)Ą─ĀI(y©¬ng)▀\(y©┤n)─▄┴”Ż╗┴„äė(d©░ng)▒╚┬╩Īó┘Y«a(ch©Żn)žō(f©┤)é∙┬╩Īó╦┘ā÷▒╚┬╩┤·▒ĒŲ¾śI(y©©)Ą─āöé∙─▄┴”Ż╗õN╩█į÷ķL(zh©Żng)┬╩Īó┘Y«a(ch©Żn)į÷ķL(zh©Żng)┬╩Īó└¹ØÖ(r©┤n)į÷ķL(zh©Żng)┬╩┤·▒ĒŲ¾śI(y©©)Ą─░l(f©Ī)š╣─▄┴”ĪŻ

2.┐═涊SČ╚ųĖś╦(bi©Īo)Ą─▀xō±

┐═æ¶Ż¼×ķŲ¾śI(y©©)ĦüĒ(l©ói)┴╦╩ął÷(ch©Żng)Ż¼╩ŪŲ¾śI(y©©)æ(zh©żn)┬įąį│╔ķL(zh©Żng)╦∙ąĶꬥ─╗∙ĄA(ch©│)ĪŻę¬║Ō┴┐Ų¾śI(y©©)ī”(du©¼)ŅÖ┐═▀@ę╗┘Yį┤Ą─▒Ż│ųęį╝░ķ_░l(f©Ī)└¹ė├ŪķørŻ¼Š═ę¬┴╦ĮŌŲ¾śI(y©©)ØMūŃ┐═æ¶ąĶŪ¾Ą─Ūķøręį╝░Ų¾śI(y©©)ØMūŃ┐═æ¶ąĶŪ¾▀@ę╗│╠Č╚Ą─┤¾ąĪŻ¼Å─Č°üĒ(l©ói)š{(di©żo)š¹Įø(j©®ng)ĀI(y©¬ng)Ż¼ĪŻ▀@ę╗ŠSČ╚Ą─ųĖś╦(bi©Īo)╚ńŽ┬Ż║

▒Ē4 īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)-┐═涊SČ╚

╩ął÷(ch©Żng)š╝ėą┬╩╩ŪĘ┤ė│┴╦Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘį┌ąąśI(y©©)╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ĀŅørŻ¼Ę┤ė│┴╦Ų¾śI(y©©)ī”(du©¼)╩ął÷(ch©Żng)Ą─┐žųŲĪóš╝ėą│╠Č╚ĪŻ┐═æ¶ī”(du©¼)Ų¾śI(y©©)«a(ch©Żn)ŲĘĄ─ę└┘ćČ╚ų„ę¬Å─┐═æ¶▒Ż│ų┬╩Īó┐═涽@Ą├┬╩Īó┐═æ¶ØMęŌČ╚Īó┐═æ¶ųęš\(ch©”ng)Č╚Īó┐═æ¶ė»└¹┬╩üĒ(l©ói)įu(p©¬ng)ār(ji©ż)ĪŻų╗ėą▓╗öÓĄ─╠ßĖ▀┐═æ¶ØMęŌČ╚Īó½@Ą├┐═æ¶ųęš\(ch©”ng)Č╚Ż¼▓┼─▄╠ßĖ▀┐═æ¶▒Ż│ų┬╩Ż¼Č°┤┘│╔▀@ę╗─┐ś╦(bi©Īo)Ą─ĘĮ╩Į╩Ū▓╗öÓ╠ßĖ▀┐═æ¶ė»└¹┬╩ĪŻų╗ėą┐═æ¶▒Ż│ų┬╩▓┼Ģ■(hu©¼)▓╗öÓ╠ßĖ▀Ż¼Å─Č°Ų¾śI(y©©)š╝ėą┬╩▓╗öÓ╠ßĖ▀ĪŻę“┤╦Ż¼▀@ÄūéĆ(g©©)ųĖś╦(bi©Īo)╩Ū┤µį┌ā╚(n©©i)į┌Ą─▀ē▌ŗĻP(gu©Īn)ŽĄĄ─ĪŻ

3.ā╚(n©©i)▓┐śI(y©©)äš(w©┤)┴„│╠ŠSČ╚įu(p©¬ng)ār(ji©ż)

Ų¾śI(y©©)ā╚(n©©i)▓┐śI(y©©)äš(w©┤)┴„│╠╩ŪĘ┤ė│Ų¾śI(y©©)ūį╔ĒśI(y©©)äš(w©┤)─▄┴”Ą─ųžę¬ĘĮ├µĪŻ┐═涊SČ╚Ą─ųĖś╦(bi©Īo)ųžę¬Ż¼Ą½▒žĒÜīŹ(sh©¬)¼F(xi©żn)┴╦ā╚(n©©i)▓┐┴„│╠Ą─═Ļ╔Ų▓┼─▄▀_(d©ó)ĄĮĪŻ╣®æ¬(y©®ng)µ£╣▄└ĒĄ─▒Š┘|(zh©¼)Š═╩Ū═©▀^(gu©░)Ų¾śI(y©©)ā╚(n©©i)▓┐ęį╝░Ų¾śI(y©©)ų«ķgĄ─ģf(xi©”)š{(di©żo)Īó╣▓ŽĒĪó╝»│╔üĒ(l©ói)▀_(d©ó)ĄĮ╠ßĖ▀ą¦┬╩║═£p╔┘└╦┘M(f©©i)Ą──┐ś╦(bi©Īo)ĪŻŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ŪÕ│■┴╦ĮŌūį╝║Č╝Š▀ėą──ą®ā×(y©Łu)ä▌(sh©¼)Ż¼▀@ę╗▓┐ĘųĄ─ųĖś╦(bi©Īo)¾wŽĄ╩ŪūŅĘ┤ė│ąąśI(y©©)║═Ų¾śI(y©©)╠ž╔½Ą─▓┐ĘųŻ¼Ų¾śI(y©©)ąĶę¬ĮY(ji©”)║Žūį╔Ē╠ž³c(di©Żn)ŅÖ┐═ąĶŪ¾╠ž³c(di©Żn)üĒ(l©ói)┤_Č©ĪŻų„ę¬═©▀^(gu©░)╔·«a(ch©Żn)▀^(gu©░)│╠Īóėŗ(j©¼)äØ┐žųŲĪóā╚(n©©i)▓┐╣▄└Ē╚²éĆ(g©©)ĘĮ├µüĒ(l©ói)┤_Č©ųĖś╦(bi©Īo)ĪŻ

▒Ē5 īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)-ā╚(n©©i)▓┐┴„│╠ŠSČ╚

Ųõųą«a(ch©Żn)ŲĘ║ŽĖ±┬╩Īó«a(ch©Żn)ŲĘ╔·«a(ch©Żn)ų▄Ų┌┬╩Īó«a(ch©Żn)ŲĘ═╦žø┬╩Īó┘|(zh©¼)┴┐ą¦ęµ┬╩ī┘ė┌┐╝▓ņįu(p©¬ng)ār(ji©ż)╔·«a(ch©Żn)▀^(gu©░)│╠ĘĮ├µŻ¼╬’┴ŽŪÕå╬£╩(zh©│n)┤_┬╩Īóų„╔·«a(ch©Żn)ėŗ(j©¼)äØīŹ(sh©¬)¼F(xi©żn)┬╩ī┘ė┌┐╝▓ņįu(p©¬ng)ār(ji©ż)ėŗ(j©¼)äØ┐žųŲĘĮ├µŻ¼╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)£╩(zh©│n)┤_┬╩Īó│╔▒Š║╦╦Ń£╩(zh©│n)┤_┬╩ī┘ė┌┐╝▓ņįu(p©¬ng)ār(ji©ż)ā╚(n©©i)▓┐╣▄└Ē▓┐ĘųĪŻ

4.īW(xu©”)┴Ģ(x©¬)┼c│╔ķL(zh©Żng)ŠSČ╚įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)

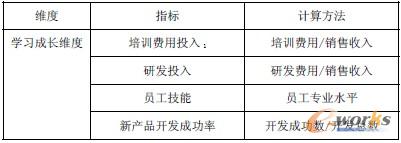

īW(xu©”)┴Ģ(x©¬)┼c│╔ķL(zh©Żng)╩ŪŲ¾śI(y©©)▒Ż│ųĖé(j©¼ng)ĀÄ(zh©źng)┴”▓╗öÓĄ─░l(f©Ī)š╣Ą─ųžę¬?ji©Żng)ėę“ĪŻį┌ę╗éĆ(g©©)Ų¾śI(y©©)ųąŻ¼ę¬▓╗öÓ│╔ķL(zh©Żng)Ż¼¤o(w©▓)šō╩Ū╗∙īėåT╣ż▀Ć╩Ū╣▄└ĒīėČ╝ąĶę¬▓╗öÓĄ─īW(xu©”)┴Ģ(x©¬)Ż¼▓╗öÓĖ∙ō■(j©┤)┐═æ¶Ą─ąĶŪ¾üĒ(l©ói)═Ų│÷ą┬Ą─«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)ĪŻų„ę¬╩ŪÅ─åT╣żīW(xu©”)┴Ģ(x©¬)║═│╔ķL(zh©Żng)ęį╝░äō(chu©żng)ą┬─▄┴”╚²éĆ(g©©)─┐ś╦(bi©Īo)üĒ(l©ói)įO(sh©©)Č©ųĖś╦(bi©Īo)ĪŻ

▒Ē6 īŹ(sh©¬)╩®║¾įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)-īW(xu©”)┴Ģ(x©¬)│╔ķL(zh©Żng)ŠSČ╚

5.Ųõ╦¹└¹ęµŽÓĻP(gu©Īn)š▀

Ų¾śI(y©©)╠Äė┌š¹éĆ(g©©)╣®æ¬(y©®ng)µ£ųąŻ¼ę“┤╦▒žĒÜ┼c╣®æ¬(y©®ng)╔╠Īó┴Ń╩█╔╠Īóš■Ė«Ą╚Ą╚▀M(j©¼n)ąąģf(xi©”)š{(di©żo)║═£Ž═©Ż¼▀@śė▓┼─▄Į©┴óĘĆ(w©¦n)Č©Ą─╣®æ¬(y©®ng)µ£ĻP(gu©Īn)ŽĄŻ¼Å─Č°║▄║├Ą─└¹ė├═Ō▓┐┘Yį┤ĪŻ└²╚ńŻ¼Å─╣®æ¬(y©®ng)╔╠Ą─ĮŪČ╚üĒ(l©ói)šf(shu©Ł)Ż¼ąĶę¬┐╝æ]Ą─╩Ūār(ji©ż)Ė±Īó£╩(zh©│n)Ģr(sh©¬)Į╗žø┬╩ĪóĢr(sh©¬)ķg╚ßąįĄ╚Ą╚ę“╦žŻ¼š■Ė«ĘĮ├µ┐╝æ]Ą─╩Ūš■Ė«ų¦│ų│╠Č╚Ą╚ę“╦žĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║ERPŽĄĮy(t©»ng)īŹ(sh©¬)╩®ĘųļAČ╬įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ą─śŗ(g©░u)Į©Ż©Ž┬Ż®

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.guhuozai8.cn/html/consultation/1082047289.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")